Что будет с экономикой и с нами в этом году

The New Times, № 01 от 12 февраля 2007 года

Егор Гайдар: "Mы сидим на пороховой бочке" 16 января 2007 года цена на нефть марки «Бренд» опустилась до уровня менее $50 за баррель. Столь дешево нефть стоила всего несколько минут. Вскоре котировки повысились. Оснований, позволяющих предполагать, что произошедшее — сигнал к устойчивому изменению тренда, пока нет. Тенденция повышения цен в первом квартале текущего года может восстановиться. Но нельзя забывать о том, что обозначившаяся в начале 80-х годов тенденция к снижению нефтяных цен проложила дорогу полномасштабному кризису советской экономики. Тем более, что падение цен между июнем 2006 года и январем 2007-го было большим, чем в марте 1983 года. Потому есть смысл абстрагироваться от деталей и оценить масштаб вызовов, с которыми может столкнуться страна.

Нефть, с точки зрения действия рыночных механизмов, — товар специфический. Многие показатели мировой экономики можно анализировать, используя инерционные модели, суть которых — экстраполяция на будущее того, что происходило раньше, учет набора факторов, способных отклонить развитие событий от привычной траектории. Этот метод дает неплохие результаты. Ошибки в прогнозе темпов роста экономики крупнейших стран мира, превышающие 1%, — повод для скандала. Важный для анализа экономики фактор, на который это правило не распространяется, — цены на нефть. Недавно одна из авторитетных международных финансовых организаций, МВФ, радикально пересмотрела прогнозы цен на нефть на 2007 год. Это никого не удивило, отставки ответственных руководителей не последовали. Специалисты привыкли к тому, что надежно прогнозировать цены на нефть никто не умеет. Не буду вдаваться в детали, описывать проблемы, порожденные различиями эластичности спроса и предложения по цене в долгосрочной и краткосрочной перспективе. Если вы привыкли ездить на работу на автомобиле (с бензиновым двигателем), то и двукратное повышение цен на бензин не заставит вас изменить привычный стиль жизни. Возможно, вы задумаетесь о приобретении более экономичной машины, рассмотрите варианты покупки автомобиля, использующего газовое или растительное топливо, но это случится не сразу.

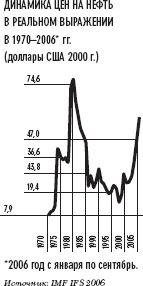

Компания, вложившая миллиардные средства в проект на шельфе, для которой текущие издержки составляют незначительную долю от совокупных, столкнувшись с падением цены, десять раз подумает о том, стоит ли сокращать добычу. Текущая себестоимость невелика, к тому же снижение объема производства не всегда технологически легко обеспечить. Лишь масштабные, измеряемые не процентами, а разами корректировки текущих цен могут заставить и потребителей, и производителей нефти радикально изменить параметры спроса и предложения. Влияние беспорядков в Иране, постепенно переросших в революцию 1978—1979 годов, на уровень производства топлива в мире было ограниченным. Экспортные поставки Ирана в 1979 году по сравнению с началом 1978 года сократились примерно на 2 млн баррелей в день. Мировая добыча составляла 63 млн. баррелей. Даже без учета компенсирующих мер, предпринятых Саудовской Аравией и Ираком, объем выпадающего производства, связанного с событиями в Иране, составил менее 4% мирового выпуска. Начавшаяся в 1980 году ирано-иракская война увеличила масштабы падения добычи примерно вдвое. Цена выросла почти в 3 раза. В реальном исчислении она достигла исторического максимума, не превзойденного и во время следующего рекордного роста цен летом 2006 года (см. рисунок 1). После прекращения боевых действий и Иран, и Ирак попытались восстановить свою долю в мировой добыче нефти на довоенном уровне. К этому времени избыток предложения нефти был очевидным. В марте 1983 года ОПЕК принимает решения о снижении базовой цены нефти с $34 до $29 за баррель (в текущих ценах), введении более жестких квот на добычу. Однако бюджетные обязательства входящих в организацию стран уже соответствовали уровню нефтяных цен 1979—1981 годов. Сократить их оказалось

В первой половине 1970-х годов Советский Союз активно сотрудничал с международными террористами, решая задачу увеличения собственных нефтяных доходов и дестабилизации экономики ключевых потенциальных противников. Эта политика в конечном итоге обернулась против самого СССР.

## Полутора месяцев 2007 года оказалось достаточно, чтобы убедиться в правоте аналитиков, утверждавших в минувшем декабре: надо смотреть на банки, здесь будет все самое интересное.

Такой прогноз было сделать немудрено: хорошо информированные инвесторы, славящиеся своим звериным чутьем, начали выходить из недвижимости и нефтянки где-то с середины минувшего лета. А как только стало понятно, что при вступлении России в ВТО конкуренция придет, например, на страховой рынок, а вот банковский будет долго еще жить по российским правилам и понятиям, вопрос о приложении высвобождающихся денег в целом был снят. Ни один нормальный человек, обладающий капиталом и среднего уровня административным ресурсом, не сунется целиком покупать пятую или хоть десятую нефтяную компанию России. А вот купить банк из первой сотни – даже из первых пятидесяти – милости просим. Это как с закуской типа квашеной капусты: и на стол поставить не стыдно, и сожрут – не жалко. Эффект все равно будет получен. Что до сих пор мешало бурному развитию банковского сектора? Самым последним в списке заградительных факторов можно назвать воспоминания — В памяти еще живы бурные банковские девяностые и страшное слово «дефолт». С памятного августа 1998 года российские банки разделились на две категории: крупные корпоративные и небольшие сомнительные. Все, что оказывалось посередине, в итоге либо счастливо прибивалось к первым, либо вымывалось ко вторым. Банки первой категории, а также их многочисленные дочки, внучки и прочие родственные структуры заняли в нашей политэкономической жизни место жены Цезаря, которая вне подозрений – несмотря ни на какие подозрения. Банки второй категории максимально тихо занимаются своими делами, своими клиентами (чаще всего они же – владельцы и их друзья) и мирной обналичкой. Розничным бизнесом – то есть потребительским и ипотечным кредитованием населения – обе категории банков занимаются так, как капитан какой-нибудь «Куин Мэри» занимается проблемами кочегарки. То есть, конечно, занимается – но стоять на капитанском мостике в белом кителе, с биноклем и контр-адмиралом куда как прикольнее. Вот между этими двумя концами существующей банковской системы торчит гвоздик. Это, конечно, ЦБ. А теперь скажите: после того, как в банковский сектор потянулись деньги из реал-эстейт и нефтянки, и накануне того, как туда зайдут действительно серьезные интересы – мог ли уцелеть такой оригинал, как Андрей Козлов? Следствие по делу об убийстве Андрея Козлова и письма Алексея Френкеля уже привели к еще одному важному результату. На какое-то время – дай-то Бог, чтобы подольше – связка ЦБ и банков будет прозрачной. Одни люди будут бояться брать, а другие будут бояться давать. Все будут осторожными, а некоторые даже честными. До сих пор такая необычная практика исключительно способствовала развитию любого бизнеса. Увы – сказав «А», надобно сказать и «Б». Если инвесторы, обладающие хорошей чуйкой, уходят в банки, значит, они уходят в кэш – в широком смысле этого слова. Они обкэшивают активы, уходят в самую высоколиквидную собственность – в деньги. Сие может означать только одно: существует опасность структурного кризиса. Откуда может придти беда, которой давно не ждали – из политики или из экономики – сейчас может сказать только бабка, специализирующаяся в области гаданий на кофейной гуще. Но так происходило, происходит и будет происходить всегда: смутное предчувствие потрясений приводит прежде всего к обкэшиванию активов. Вспомните, кто пострадал в августе 1998 года – тот, кто загодя не вышел из ГКО, и население, традиционно имеющее смутное представление об окружающей действительности. Банкиры и бизнесмены, которые хотели сохранить свой бизнес, реструктурировали свой портфель за несколько месяцев до краха финансовой системы. Будущее, как обычно с ним и бывает, многовариантно. Возможно, инвесторы, отсидевшись в банках, позже вернут свои деньги и деньги-штрих в реальный сектор – например, потому что нефтяные цены взовьются орлами долларов до 150-ти, или (и) потому, что явит свой лик преемник, лучезарный, интеллектуальный, либеральный и консолидирующий. Предположение, что вместо преемника и нефти инвесторов привлекут вложения в российские силиконовые долины или виноделие в Краснодарском крае, кажутся куда как более фантастическими.

## Будет структурный кризис. О том, как будет развиваться российская экономика в этом году, корреспонденту The New Times рассказали аналитики ведущих инвестиционных компаний.

Кирилл Хромов

Прошлый год обманул аналитиков и инвесторов – многие макроэкономические показатели превзошли все ожидания. Доходы населения также активно росли. Но на сегодняшний день российский экономический рост в основном сосредоточен в отраслях, ориентированных на удовлетворение внутреннего спроса, а также в секторе услуг. Однако даже такой рост вызвал проявление симптомов инфраструктурного кризиса. А негативные последствия такого развития будут сдерживать рост конкурентных отраслей экономики. В целом, по мнению главного аналитика ИК «Тройка Диалог» Евгения Гавриленкова, механизм экономического роста был такой же, как и в предыдущие годы, он основывался только на хорошей внешней конъюнктуре – ценах на нефть. Плюс ко всему сильное укрепление рубля, если этим продолжать заниматься, и в этом году не пойдет на пользу: в стремлении снизить инфляцию в прошлом году ЦБ слишком сильно укрепил рубль, что отчасти вызвало обратный процесс – расширение денежной массы из-за дополнительных инвестиций в страну. Но политика Банка России, надеется Гавриленков, должна измениться: «ЦБ, кажется, извлек уроки и больше не станет такими темпами укреплять рубль, и при благоприятном развитии событий (если цены на нефть останутся стабильными в течение первой половины года, а инфляция уложится в запланированные правительством рамки) не исключаю, что мы увидим даже небольшое снижение курса рубля». Возможно, к середине текущего года курс рубля к доллару составит около 27,5, добавляет аналитик ИК «Атон-Лайн» Дмитрий Голубков. Владимир Пантюшин (главный экономист ИК «Ренессанс Капитал») считает, что рост промышленного производства значительно отстает от темпов роста ВВП, но при этом хорошо развивается сектор услуг и сектор, связанный с потребительским спросом. Итак, рост притока выручки экспортеров, распределяемый по экономике в виде потребительского спроса, вызвал соответствующую отраслевую структуру экономического роста. Локомотивами роста в прошлом году стали промышленность, ориентированная на производство потребительских товаров, розничная торговля, строительство и сектор услуг. Многие из этих отраслей не сталкиваются с внешней конкуренцией, а в условиях быстро расширяющегося рынка — и со стороны российских конкурентов. «Высокие темпы укрепления рубля привели также к негативным последствиям в развитии промышленности. Темпы роста промышленного производства еще больше отстали от показателей роста ВВП, только в прошлом году отчетливо проявились все признаки «голландской болезни», отмечает Евгений Гавриленков. Дмитрий Голубков говорит: «Валютная выручка, которая зарабатывается нефтяными компаниями, распределяется среди широкого круга экономических субъектов, они же предъявляют спрос на потребительские товары и услуги. По этой причине высокие темпы роста показывают компании «розничного сектора». В то же время «производство инвестиционных товаров (например, машин и оборудования) существенно отстает от общей экономической динамики». Владимир Пантюшин уверен в том, что правительству и ЦБ удастся снизить инфляцию до заявленных 8%, поскольку в этом году цены на нефть уже существенно ниже, чем в прошлом, и ожидается их консолидация на этом уровне, что приведет к сокращению потока выручки от продажи нефти. Он также отметил, что в этом году правительство особенно мотивировано на достижение заявленной цифры, поскольку большинство населения по-прежнему выделяет рост цен как одну из острых проблем. Дмитрий Голубков считает, что есть риск того, что инфляция окажется выше, чем в прошлом году, из-за возможной незначительной девальвации рубля, однако ее удастся удержать в рамках 10% годовых.

— Что будет с банками —

Евгений Гавриленков отмечает интенсивное развитие банковской отрасли темпами, превышающими ВВП: «Это долгосрочная тенденция, которая может растянуться на десятилетия, — банковская отрасль все последние годы демонстрировала довольно высокие темпы роста. Сейчас денежная масса растет быстрее, чем ВВП, также замедляется оборачиваемость денег в экономике, что приводит к ускоренному росту капитализации банков». Владимир Пантюшин не согласен: он не считает банковскую отрасль столь перспективной. По его мнению, ее развитие обеспечивается во многом большим объемом ликвидности, сосредоточенной в финансовой сфере, таким образом, развитие этой отрасли также связано с ростом поступлений выручки экспортеров. Евгений Гавриленков выделяет еще одну тенденцию наступившего года: «Можно констатировать, что эра дешевых денег закончилась, что в свою очередь коренным образом изменит многие процессы в российской

— Рост ВВП замедлится —

Аналитики сходятся в одном — высокие темпы экономического роста вряд ли могут быть повторены. По оценкам ИК «Тройка Диалог», ВВП в 2007 году составит 6—6,2%. В «Ренессанс Капитале» называют еще более скромную цифру — 5,8%. Среди факторов, оказывающих влияние на ВВП, специалисты выделяют снижение нефтяных котировок до ценового коридора $50—60 за баррель. И при прочих равных условиях понижение цен на нефть означает замедление роста доходов населения, а значит — и «розничного сектора», говорит Дмитрий Голубков. Одной из точек обещанного правительством экономического роста может стать осуществление различных инфраструктурных проектов. Вряд ли существуют сомнения, что привлечение инвестиций является жизненно важным для приведения инфраструктуры экономики в то состояние, которое способствовало бы значительному экономическому росту.

Владимир Путин, подводя экономические итоги прошлого года, дал однозначную оценку. По его словам, эко- номике помогали не только внешнеэкономические благоприятные факторы, но и «факторы внутреннего порядка: потребительский и инвестиционный спрос». Ну а в этом году президент пообещал, «несмотря на все политические перипетии», сохранить высокие темпы развития российской экономики. Однако прогнозы независимых аналитиков не подтверждают такого оптимизма.

Фактором, который будет сдерживать развитие экономики в наступившем году, может стать отставание развития инфраструктуры от роста экономики. Наиболее остро сейчас кризис ощущается в электроэнергетике. Экономический рост последних лет привел к резкому росту спроса на электроэнергию, в то время как за последнее время генерирующие мощности практически не увеличились. Как заявил The New Times главный экономист ИК «Тройка Диалог» Евгений Гавриленков, в ближайшее время ожидается заметное подорожание электроэнергии, но не путем прямого повышения цен для потребителей, а за счет увеличения доли энергоресурсов, реализуемых на свободном рынке.