Оригинал материала

Куда катится фондовый рынок

Завязанный тройным узлом. Российский фондовый рынок переживает непростые времена. Капитализация акций отечественных компаний, обращающихся на бирже, упала на треть за последние 15 месяцев. А фондовый индекс РТС с начала года показывает едва ли не наихудшую динамику среди всех биржевых индикаторов развитых и развивающихся рынков. Что будет с котировками акций дальше — выяснял The New Times

«Мы ждали обвала 18 июня, вроде того, что случился в сентябре 2008 года, — рассказал The New Times знакомый биржевой трейдер. — Но, кажется, пронесло». Речь шла о дне, когда были обнародованы итоги греческих парламентских выборов, за которыми, затаив дыхание, следили не только политики, но и биржевики всего мира. Если бы победу одержали силы, настроенные на выход Греции из еврозоны, фондовые индексы рухнули бы, несмотря на все заверения финансистов, что готовы к такому исходу. Однако в Греции верх взяли проевропейские силы, и хотя события в этой стране еще могут развиваться по-разному, у рынков появилась возможность перевести дух.

Хуже всех

В случае реализации негативного греческого сценария российский фондовый рынок ждал бы обвал, считает трейдер «Региона» Евгений Пищулин: «Если бы индекс РТС пробил уровень 1200 пунктов, выше которого он находился, дорога к 550–600 пунктам оказалась бы для него открыта». А так индекс даже несколько поднялся с 18 июня. Однако это не отменяет того факта, что за последние 15 месяцев капитализация российских публичных компаний уменьшилась почти на треть. Суммарная стоимость акций, которые обращаются на объединенной бирже ММВБ-РТС, снизилась за этот период с 33,1 трлн до 23,5 трлн рублей, говорится в исследовании аудиторско-консалтинговой группы BDO в России. Отступление на рынке происходило по всем позициям: количество обыкновенных и привилегированных акций российских компаний, обращающихся на бирже, за пять месяцев года сократилось с 419 до 407, а только за последний месяц суммарное снижение их стоимости составило 2,8 трлн рублей, или 10,5%.

Ну а российские фондовые индексы с начала года упали гораздо сильнее, чем их европейские и американские «собратья»***Подробнее — в The New Times № 20 от 11 июня 2012 г.. Мало того, если сравнить отечественный индекс РТС (он номинируется в долларах) с ведущими американскими, то картина получается разительная: Dow Jones с начала года подрос на 1,44%, NASDAQ — на 8,53%, S&P500 — на 4,19%, а РТС упал более чем на 10%. Разве что индийский фондовый индекс близок по уровню падения к нашему — он потерял с начала года 28%.

Опрошенные The New Times эксперты объясняют подобные плачевные результаты тем, что российский рынок завязан тройным узлом: во-первых, на него в полной мере влияют мировые риски, во-вторых, добавляются собственные российские политико-экономические проблемы, в-третьих, он кабально зависит от мировых цен на нефть. Сейчас все эти три фактора складываются в достаточно негативный пазл, который и определяет падение отечественных индексов и снижение капитализации российских публичных компаний. «На протяжении всех 5 с лишним месяцев этого года на рынках царило по большей части пессимистическое настроение, поддерживаемое неутешительной ситуацией с долговыми проблемами в еврозоне», — говорит о внешних причинах начальник аналитического управления Национального рейтингового агентства Карина Артемьева. Прозвучавшие всерьез разговоры о выходе Греции из валютного союза, понижение рейтингов испанских, итальянских, французских банков, не впечатляющая макростатистика из крупнейших мировых финансовых центров — все это породило массовое бегство инвесторов из рискованных активов, к которым относятся и российские бумаги.

На понижение стоимости отечественных «голубых фишек» повлияли и чисто внутренние экономические факторы, добавляет начальник аналитического департамента ИК «Велес Капитал» Иван Манаенко. В частности, рост долговой нагрузки ведущих отечественных компаний и постепенное повышение инфляции в России. Однако главная из внутренних причин — бурный отток капитала из страны, отмечает Карина Артемьева: на начало июня он составил уже $46,5 млрд, и серьезного повода для его возврата из-за рубежа не видно.

Наконец, биржевая практика показывает: наши биржевые индексы охотно колеблются вслед за ценой нефти. А поскольку с начала года черное золото заметно подешевело (цена барреля упала с уровня $125 до $100), просел и весь фондовый рынок: ведь большинство его «голубых фишек» — предприятия сырьевого сектора. «Если мировые рынки будут расти, российские индексы последуют в русле общей тенденции, однако будут отставать от конкурентов, — делает вывод Александр Ковалев, аналитик банка «Капитал». — Если же падение по всему миру продолжится, российские бумаги вновь окажутся в числе аутсайдеров».

Движение идей*

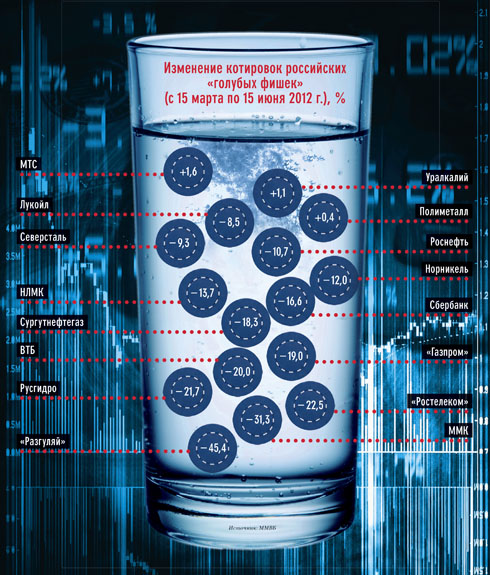

Динамика котировок российских «голубых фишек» с начала года — это почти сплошная кривая падения. Из общей картины выделяются разве что акции «Полиметалла». В период майских распродаж они практически не упали, а в июне и вовсе обновили максимум. Совершенно очевидно, что этот «золотой» актив играет своеобразную защитную роль на российском рынке. Схожая динамика и у бумаг производителя удобрений «Уралкалия», и у оператора сотовой связи МТС, бумаги которых сумели к июню отыграть все свои потери.

Главными же аутсайдерами стали акции крупнейшего российского агрохолдинга «Разгуляй», потерявшие около 50% своей стоимости из-за негативной динамики на рынке продовольствия. К минимальным значениям скатились и котировки акций компаний электроэнергетики — на волне коррупционных скандалов, потрясших отрасль в начале года.

Несмотря на то что российский фондовый рынок в целом выглядит куда как более слабым, чем конкурирующие рынки, это не означает, что зарабатывать на нем невозможно, отмечают представители инвесткомпаний. Даже в нынешних обстоятельствах существует довольно много рыночных идей, связанных с перспективами той или иной отрасли, либо с отдельными компаниями, либо с акциями, которые расцениваются инвесторами «тихими гаванями», где сподручнее пережидать кризис. В частности, инвесторы внимательно следят за тем, как будет продвигаться утвержденная правительством в начале июня программа приватизации, предполагающая продажу государственных долей в крупнейших российских компаниях: Русгидро, Интер РАО, ФСК, «Роснефти», Сбербанке, ВТБ и других. Сама по себе новость о том, что государство готово уменьшить свою долю в экономике, вызвала локальный рост акций большинства вышеназванных компаний: по ценам «выше рынка» торгуются в июне акции «Транснефти» и ФСК. „

Несмотря на то что российский фондовый рынок в целом выглядит куда как более слабым, чем конкурирующие рынки, это не означает, что зарабатывать на нем невозможно

” Критически настроенные инвесторы, правда, видят проблему в том, что правительственные планы приватизации меняются слишком часто, чтобы воспринимать их всерьез. Первоначально планировалось закончить приватизацию к 2013 году, но по мере изменения цен на нефть снижалась и мотивация правительства, отмечает главный экономист BNP Paribas по России и СНГ Юлия Цепляева. «У правительства и администрации президента до сих пор нет единого мнения о целях и сроках приватизации, что серьезно тормозит процесс. Кроме того, в случае снижения цен на нефть у ряда чиновников может появиться аргумент о том, что в таких условиях российские активы значительно недооценены», — предупреждает Цепляева.

С ценой барреля, естественно, тесно скоррелированы котировки акций нефтяных компаний. Пока среди них наиболее привлекательно выглядят акции «Лукойла» благодаря озвученным в последних числах мая планам провести в следующем году публичное размещение акций на бирже в Гонконге. Впрочем, отмечают аналитики, если нефть рухнет до $60 за баррель, никакое размещение в Гонконге, если оно вообще состоится, не спасет бумаги «Лукойла» от падения. Точно так же обстоят дела и с российским банковским сектором. Как бы благосклонно ни отнеслись инвесторы к недавнему поглощению Cбербанком турецкого DenizBank, котировки акций крупнейшего российского розничного госбанка рухнут в случае серьезных проблем у мирового финансового сектора.

Нервное окончание

Говоря о второй половине года, большинство аналитиков сходится на том, что ситуация на финансовых рынках останется чрезвычайно напряженной. Даже если европейские проблемы несколько отойдут на второй план, к осени ожидается очередной виток спекуляций на тему гигантского американского госдолга (104% ВВП). «Гасить» же угрозу кризиса все новыми и новыми мерами стимулирования экономики (то есть накачкой деньгами) американская администрация вряд ли сможет с легкостью — предыдущий опыт показывает, что такие решения чреваты бурными дискуссиями в Конгрессе, которые сами по себе могут изрядно потрясти рынок.

Для российского фондового рынка ситуация усугубляется тем, что отток капиталов из страны продолжается, а также тем, что согласно большинству аналитических прогнозов нефть до конца года обязательно будет дешеветь. При таких раскладах поводов для оптимизма у биржевых игроков немного. Но пессимизм — тоже стимул для действий. По словам трейдера Евгения Пищулина, многие из биржевых игроков начали задумываться, «не пора ли воспользоваться моментом и начать скупать изрядно обесценившиеся акции российских компаний, традиционно считающихся одними из самых недооцененных бумаг в мире».