Оригинал материала

Храните деньги за рубежом? Что делать, чтобы ничего не нарушить

Мы собрали подробную инструкцию для владельцев иностранных счетов. Все что надо знать — в 12 вопросах и ответах.

Фото: Pixabay

С тех пор, как государство заинтересовалось зарубежными счетами россиян, налоговики уже несколько раз сеяли панику среди граждан. В последний раз это произошло в середине августа, когда ФНС в одном из своих писем предложила считать незаконными операциями вообще все действия с зарубежными счетами, если они не задекларированы в России.

Еще раньше одно из московских отделений ФНС разослало тысячу писем, где требовало от владельцев зарубежных счетов предоставить нотариально заверенные выписки из иностранных банков. А до этого налоговики требовали отчитаться о движении средств по счетам, хотя процедуры для этого еще не было. Каждый раз ФНС вынуждена была признавать, что требования ее сотрудников на местах — избыточны, и исполнять их необязательно.

Чтобы никто больше не мог ввести вас в заблуждение, мы решили составить простую инструкцию — что государство может требовать от владельцев иностранных счетов, и как избежать проблем.

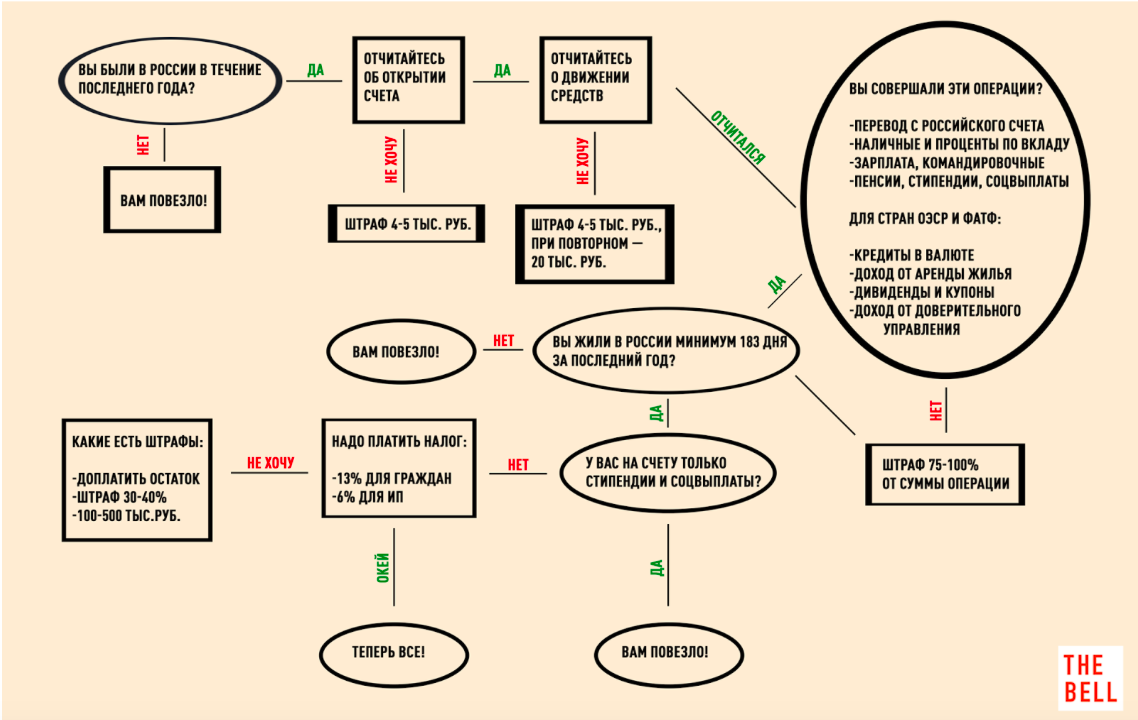

Для наглядности все это мы изобразили на одной картинке. Вот она:

Какими законами регулируются иностранные счета?

- Счета за рубежом попадают под действие валютного и налогового законодательства. Если вы налоговый резидент, вы должны соблюдать требования и того, и другого. Если валютный, то только валютного.

- Чтобы получить статус «налогового резидента», надо находиться в России как минимум 183 дня в году. А валютными нерезидентами считаются только те, кто непрерывно живут за границей как минимум 1 год.

- Но как быть с теми, кто вообще не появляется в России, или с теми, кто получил вид на жительство за рубежом и приезжает домой пару раз в год? В ответ на запрос The Bell ФНС четко разъяснила: приехав в Россию даже на один день, вы тут же становитесь валютным резидентом.

*сейчас готовится законопроект, по которому тех, кто живет за границей больше полугода, перестанут считать валютными резидентами. Это значит, что им не надо будет отчитываться об открытии счета и можно будет совершать любые операции. Госдума это предложение уже одобрила.

В зависимости от того, налоговый вы резидент или только валютный, у вас есть шанс нарушить один тип законодательства или сразу оба.

Что требует от владельцев иностранных счетов валютное законодательство?

Валютное законодательство касается и валютных, и налоговых резидентов.

- Самое главное — оно обязывает в течении месяца уведомлять об открытии и закрытии иностранного счета, а также об изменении реквизитов (вот здесь — форма, которую надо заполнить и отправить в налоговую заказным письмом или через личный кабинет налогоплательщика).

- А после — отчитываться о движении средств. Отчет надо подавать до 1 июня следующего года (то есть, за 2017 год надо отчитаться до 1 июня 2018-го).

- Для ИП действуют те же правила, что и для физлиц. Есть только одно отличие: если предприниматель использует счет для бизнеса, он должен отчитываться о движении средств в течение 30 дней после каждого квартала. Если для личных нужд — так же, как любой гражданин, только один раз в год, до 1 июня.

Что будет, если отчитаться?

- Государство узнает, что к вам должно применяться валютное законодательство. Соответственно, придется рассказывать о движении средств и платить штрафы за нарушение валютного законодательства.

- Кроме того, если у ФНС возникнут сомнения в законности ваших операций, она может потребовать у вас кучу документов (выписки со счетов, подтверждение родства, договор сдачи жилья в аренду и пр.), и вам придется их предоставить.

- Ну и, если вы налоговый резидент, надо будет платить налоги.

Что будет, если не отчитаться?

- Если станет известно, что у вас есть счет, вас ждет несколько штрафов: за неуведомление и за то, что не отчитываетесь об операциях. Для физлиц эти штрафы сравнительно небольшие: за неуведомление штраф для граждан — 4–5 тысяч рублей, но вот для юрлиц — до миллиона рублей. Чуть меньше — за отчет с опозданием.

- Если вы отчитались о движении средств позже срока, придется заплатить от 300 до 3 тысяч рублей в первый раз (зависит от того, насколько вы задержали отчет) и 20 тысяч рублей за последующие опоздания. Для юрлиц эти санкции составляют от 5 до 50 тысяч рублей за первое нарушение и 120–150 тысяч рублей за остальные.

- Но это не самое страшное: если вы налоговый резидент и операции, которые вы совершали, облагаются налогом в России, вас обвинят в укрытии от уплаты налогов — там штрафы гораздо выше (до 500 тысяч рублей).

Валютное законодательство также устанавливает список разрешенных операций по иностранным счетам.

Какие операции разрешены по любым иностранным счетам?

- Переводить деньги со своего российского счета на зарубежный, но только если вы уведомили о его открытии (иначе просто не получится — банк обязан потребовать подтверждение).

- Класть наличные на вклад и получать проценты по нему.

- Получать зарплату и командировочные.

- Получать выплаты, присужденные иностранными судами (кроме международного коммерческого арбитража).

- Получать пенсии, стипендии и другие социальные выплаты.

- Получать страховые выплаты от иностранных страховщиков.

А если речь идет о Европе?

Вот какие операции разрешены только по счетам, открытым в странах ОЭСР и ФАТФ (популярные у россиян Болгария, Черногория и Кипр в эти объединения не входят):

- Получать кредиты и займы в иностранной валюте.

- Зачислять доход от сдачи недвижимости в аренду.

- Получать дивиденды по акциям и купонные выплаты по облигациям (но не доход от продажи ценных бумаг).

- Получать доход от доверительного управления (только если управляющий — нерезидент России).

Все остальное — например, получение дохода от продажи дома или машины, налогового вычета от другого государства, наследства — запрещено. С 1 января 2018 года на иностранные счета можно будет зачислять доход от продажи ценных бумаг, но только если эмитент прошел листинг в России или на одной из 21 бирж, которые входят в список одобренных. Но пока это тоже нарушение.

Что будет, если вы совершили незаконную операцию?

В этом случае вас ждет штраф в размере от 75% до 100% от суммы незаконной операции (КоАП ст.15.24.1).

Что требует от владельцев иностранных счетов налоговое законодательство?

Налоговое законодательство касается только налоговых резидентов.

- Оно обязывает платить налоги. Налогами облагается большинство операций, разрешенных валютным законодательством. Исключение — получение стипендий, пенсий и других социальных выплат (НК РФ ст. 217).

- Важный момент: налогом облагается и доход из-за курсовой разницы. То есть, если у вас на вкладе лежало $10 000 и курс подскочил на 5%, вы получите доход $500, и с него придется заплатить $65 налога.

- Как и по операциям, совершенным в России, налоги для ИП и физлиц могут быть разными. Для физлиц — это 13%, а для ИП, который работает по упрощенной системе налогообложения, — 6%.

Что будет, если не платить?

- При некрупных нарушениях штраф составит 20–40% от суммы невыплаченных налогов.

- При крупных нарушениях (от 900 тысяч рублей за три года) штраф возрастает до 100–300 тысяч рублей, а при особо крупных (от 4,5 млн рублей за три года) — 200–500 тысяч рублей.

- Помимо штрафа, надо будет также заплатить все налоги за три года.

Найдет ли ФНС ваш иностранный счет, если вы о нем не отчитались?

- Пока это маловероятно: у России есть право запрашивать данные о своих гражданах в других странах, но только в индивидуальном порядке. Это не очень реалистичный сценарий: если налоговая заподозрила кого-то в сокрытии счета, она должна вручную опросить десятки стран — а не у вас ли наш гражданин завел счет?

- Но с начала следующего года многое изменится: Россия и еще около сотни стран (в списке — все самые популярные у Россиян направления, включая оффшоры; нет только Черногории) подписали соглашение об автоматическом обмене налоговой информацией.

Как будет устроен этот обмен?

- Упрощенно это будет выглядеть так: участники договора будут раз в год передавать друг другу данные об иностранных гражданах, открывших у них счет.

- Предполагается, что в первый раз они должны обменяться информацией в сентябре 2018 года — за 2017-й. Но для того, чтобы это произошло, страны еще должны заключить двусторонние договоренности. Пока их нет, никакого обмена не будет.

- У России пока нет ни одной такой договоренности (за их появлением можно следить на сайте ОЭСР). Это значит, что если до сентября 2018 года ничего не изменится, Россия не получит информацию о счетах своих граждан в рамках обмена.

- Заключению договоренностей с Европейскими странами могут помешать огромные штрафы за нарушение валютного законодательства в России: цель обмена — борьба с налоговыми, а не с валютными нарушениями (особенно если речь о соглашении со странами, где те же операции законом не запрещены). С точки зрения ЕСПЧ, штрафы в 75–100% непропорциональны нарушениям.

- Но уповать на это опасно: договоренности могут появиться в любой момент (есть шанс, что успеют до осени 2018): о намерении обмениваться с Россией уже заявили, например, Кипр и Швейцария.

Что со сроком давности?

- Раньше срок давности по нарушениям валютного законодательства составлял год, но с апреля 2016 года его увеличили до двух лет.

- Срок давности отсчитывается с момента нарушения, независимо от того, когда государство это обнаружило. Так что по итогам первого обмена оштрафовать могут за нарушения, совершенные в 2016–2017 годах.

- По налоговым преступлениям срок давности — три года, так что здесь можно получить штраф за операции 2015–2017 годов.

Анастасия Стогней для The Bell

Текст подготовлен при участии партнера Paragon Advice Group Александра Захарова, старшего юриста банковской практики PwC Ксении Грицепановой и партнера UFG Wealth Management Дмитрия Кленова.