Original Material

Fitch назвало пять главных рисков российского банковского сектора

Российский банковский сектор может пострадать не только из-за новых американских санкций, хотя они и остаются главным фактором риска, говорится в докладе агентства Fitch, представленном на конференции «Прогноз по макроэкономической ситуации и банковскому сектору России». Кроме санкций, Fitch выделило еще четыре риска — возможное падение цен на нефть, проблемы с качеством активов, перегрев на рынке потребительского кредитования и доминирование госбанков. The Bell прочитал доклад, вот главное:

Цены на нефть

- С очередным кризисом сектор может столкнуться, если котировки нефти упадут ниже $40 за баррель, подчеркивает старший директор Fitch Александр Данилов.

- В Fitch при этом отмечают, что банки стали менее зависимы от цен на нефть после введения бюджетного правила — по нему все доходы бюджета от экспорта нефти дороже $45 направляются на покупку валюты на рынке, которая перечисляется в Фонд национального благосостояния). Если во время последнего обвала цен на нефть в 2014–2015 году рубль падал до 70 руб./$ (а на дне — и до 82 руб./$), то сейчас при росте цен на Urals до $70 за баррель курс российской валюты колеблется возле отметки в 67 руб./$.

Санкции

- На рассмотрении в Конгрессе находятся два законопроекта о новых санкциях против России (DASKA Act сенаторов Менендеса и Грэма и DETER Act Рубио и ван Холлена). Оба предусматривают ограничения против российских госбанков и нового госдолга.

- По мнению Fitch, от новых санкций могут пострадать россияне, что «противоречит высказываниям американской администрации, что санкции не направлены против простых людей». В частности, жесткие санкции могут осложнить обслуживание валютных обязательств, в том числе депозитов. Правда, в таком случае должна помочь господдержка, уверены в агентстве.

- Ограничения также создают риски для иностранных инвесторов, которые могут столкнуться с трудностями при внешних расчетах (например, за поставки энергоносителей), необходимостью выплат по внешним валютным долгам банков (оцениваются в $60 млрд), а также понести убытки от отрицательной переоценки акций и облигаций.

Проблемные активы

- Fitch оценивает объем потенциальных проблем российского банковского сектора банков в более 4 трлн рублей.

Источник: Fitch

- К проблемным активам агентство относит кредиты третьей категории по классификации МСФО 9 (значительный кредитный риск, обесценение от 21% до 50%) с просрочкой более 90 дней 20 крупнейших банков. Их общий объем агентство оценивает в 2 трлн рублей. Также агентство выделяет 650 млрд обесцененных кредитов Внешэкономбанка (ВЭБ) и около 900 млрд рублей приходится на отрицательный капитал банка плохих долгов (был создан ЦБ на базе банка «Траст» для работы с непрофильными активами санируемых банков). Необходимые дополнительные расходы на очистку банковского сектора Fitch оценивает в 550 млрд рублей.

- Агентство отмечает, что большинство проблем банки могут «переварить» самостоятельно (дорезервная прибыль сектора оценивается примерно в 2 трлн руб. в год), но расходы властей на поддержку сектора все равно остаются высокими.

- В последнем отчете о российской банковской системе, опубликованном в середине августа, Fitch отмечало, что общий объем кредитов с повышенным риском (вторая и третья категории по МСФО 9) у топ-20 российских банков составляет 4,8 трлн рублей, а большая часть скрытых плохих активов — у госбанков.

Перегрев рынка кредитования

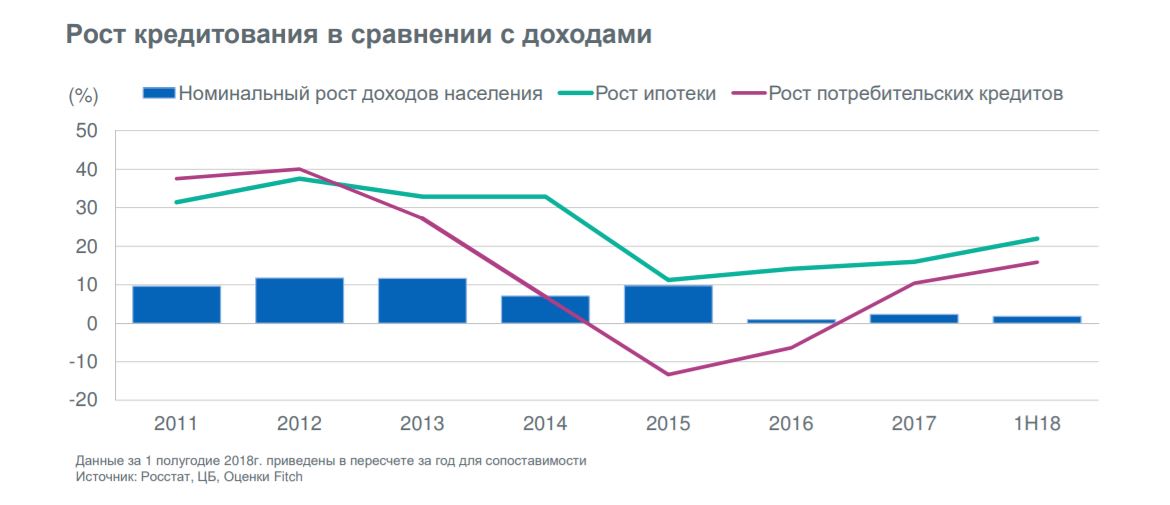

- 2018-й стал годом быстрого роста потребительского кредитования — долги россиян растут в разы быстрее, чем доходы. Если в 2015 году доходы населения выросли на 10%, объем выданной ипотеки — на чуть более 10%, а объем потребительских кредитов сократился на чуть более 10%, то в 2018 году при повышении доходов примерно на 2% рост ипотеки составил чуть более 20%, а потребительских кредитов — более 15%.

Источник: Fitch

- Банки выдают необеспеченные кредиты на длинный срок и по более низким ставкам, переманивая таким образом клиентов у конкурентов. Риск по таким кредитам более высокий, так как в долгосрочной перспективе вероятность дефолта выше, а низкая доходность меньше покрывает кредитные потери банка.

- Отдельно Fitch отмечает снижение стандартов выдачи ипотеки: в первой половине 2018 года более 40% ипотечных кредитов было выдано с первоначальным взносом менее 20%, несмотря на увеличение коэффициентов риска — 150% при взносе менее 20% и до 300% при взносе менее 10% с начала 2018 года. Fitch предупреждает, что если эта тенденция сохранится, то коэффициенты риска по ипотечным кредитам при взносе от 10% до 20% вырастут. Повысить их сегодня пообещала в Думе и зампред ЦБ Ксения Юдаева.

- Замедлить потребительское кредитование и снизить долговую нагрузку не помогает и повышение Центробанком коэффициентов риска для дорогих кредитов, так как у большинства банков достаточно запаса по капиталу для того, чтобы продолжать выдачу кредитов на прежнем уровне. Речи об ограничении сроков кредитования сейчас нет.

Доминирование госбанков

- Сейчас доля госбанков в секторе оценивается в 65%, из них 30% приходится на Сбербанк. Банкам становится все труднее с ним конкурировать, подчеркивают в Fitch.

- Небольшие игроки с дорогими ресурсами для привлечения средств не могут составить конкуренцию крупным банкам с дешевыми ресурсами. В частности, проблемы возникают из-за высокой — более чем четырехкратной — разницы в стоимости фондирования.

Лиана Фаизова