Оригинал материала

Страна наличных: как власти 10 лет боролись с обналом и кто победил

Россия 10 лет боролась с грязными банками, налоговыми схемами и обналом: The Bell подводит итоги этой борьбы в спецпроекте «Страна наличных». Первый материал — о том, как ЦБ и ФНС боролись с теневой экономикой.

Содержание

- Почему обнал до сих пор жив

- Как ЦБ боролся с грязными банками

- Как ФНС боролась за собираемость налогов

- Что в итоге произошло с теневой экономикой

- Почему главная жертва — бизнес

Почему обнал до сих пор жив

Возглавляя ФНС, новый премьер Михаил Мишустин 10 лет боролся за рост собираемости налогов. Эльвира Набиуллина в ЦБ потратила почти 7 лет на зачистку банковского сектора. Кажется, что оба преуспели: собираемость налогов выросла, объем серых операций через банки сократился в разы, а цены на главную услугу теневого сектора экономики — обнал — взлетели до небес. Однако объем российской теневой экономики за эти годы, как ни странно, почти не уменьшился. При этом число предприятий малого и среднего бизнеса падает со скоростью 6–10% в год, число микропредприятий — просто не растет.

Обнал — главная услуга на российском теневом финансовом рынке, следует из статистики ЦБ. Основные факторы высокого спроса на наличные перечисляет Евразийская группа по противодействию отмыванию денег и финансированию терроризма (ОД/ФТ):

- уход от налогов;

- необходимость давать взятки;

- отмывание нелегальных доходов (от экономических преступлений или запрещенной деятельности).

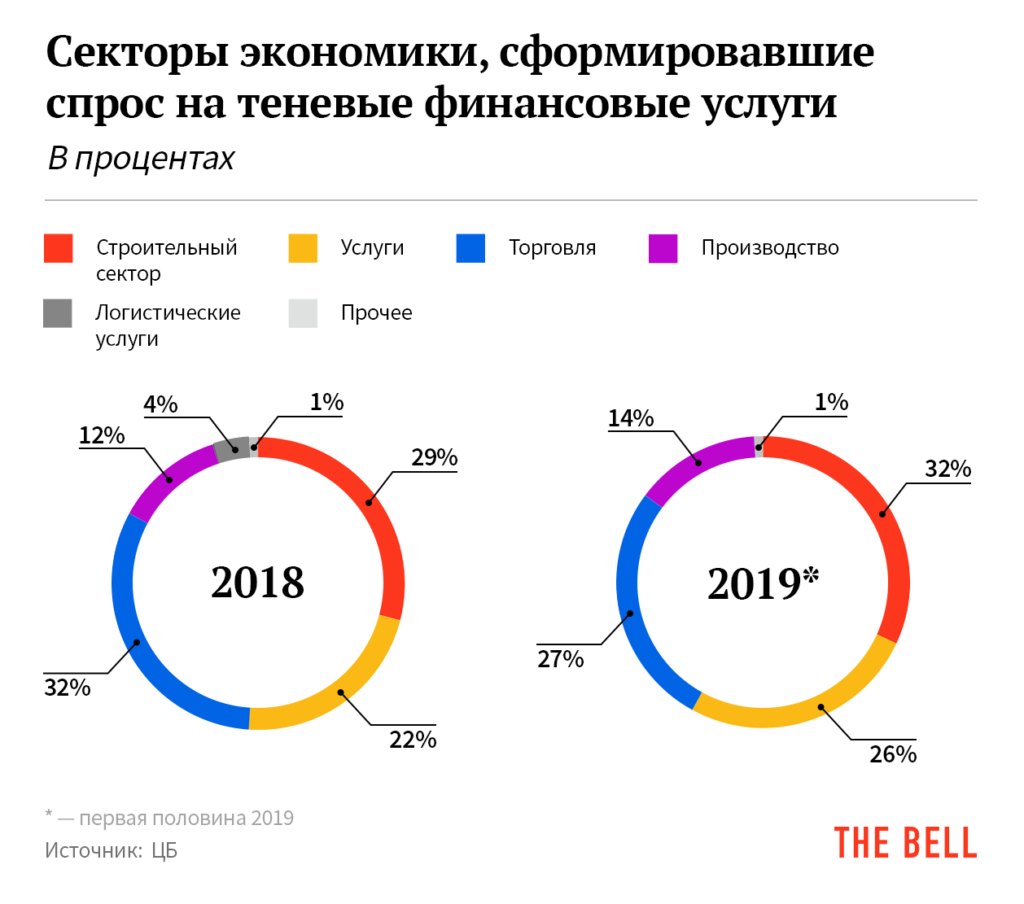

До 2018 года ЦБ не оценивал распределение долей потребителей теневых финансовых услуг из-за слишком длинной цепочки транзитных платежей. Но после ликвидации большей части игроков число звеньев в цепочке сократилось с пяти-семи до двух-трех. Это позволило сформировать статистику по отраслям, создающим спрос на теневом рынке. Данные пока есть только за 2018 год и первую половину 2019-го. Лидирует строительная отрасль, на втором месте торговля, на третьем — услуги.

Строительный сектор всегда был крупнейшим потребителем наличных из-за широкого использования низкоквалифицированных рабочих, в том числе мигрантов, а также высокого уровня коррупции, подтверждали эксперты, опрошенные РБК. У Евразийской группы по противодействию ОД/ФТ аналогичные наблюдения: наличные покупают, чтобы экономить на приобретении товаров и оплате работ.

Изучив доступную статистику и опросив экспертов, The Bell подводит итоги борьбы с обналом.

Как ЦБ боролся с обналом

В начале 2010-х главным источником черного нала в России были банки. В 2013 году объем обналичивания через кредитные организации составил 1,2 трлн рублей. Такие данные ЦБ предоставил The Bell.

В 2015 году регулятор начал ежегодно публиковать статистику по обналичиванию денег в банковском секторе и отчитываться об успехах. За это время обнал через банки, по версии ЦБ, сократился в разы. В первой половине прошлого года регулятор оценил объем незаконного обналичивания всего в 48 млрд рублей — даже если экстраполировать эту цифру на год, получится в 6 раз меньше, чем было в 2015-м.

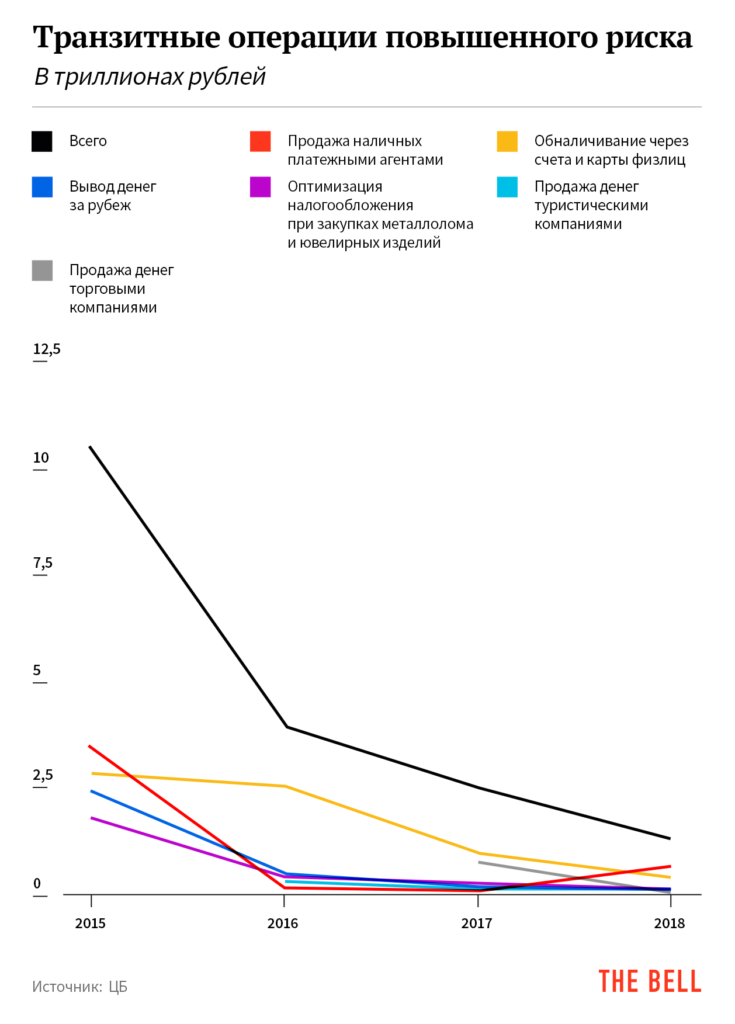

Также ЦБ вот уже пять лет отчитывается о падении в банковском секторе объема так называемых транзитных операций повышенного риска — тех, которые предшествуют обналичиванию или незаконному выводу денег за рубеж.

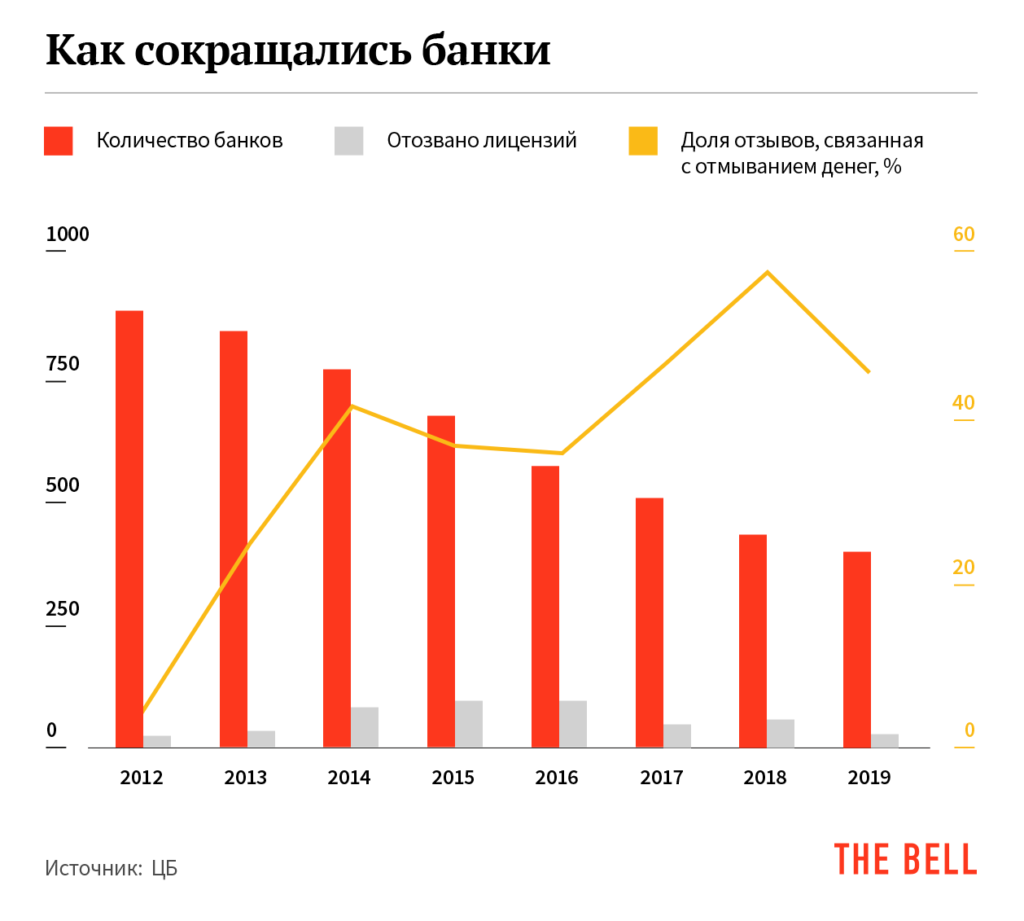

Главным направлением стала зачистка рынка от грязных банков. Она началась незадолго до прихода в ЦБ в июле 2013 года Эльвиры Набиуллиной. За год до этого органы обнаружили гигантские масштабы обналичивания в Дагестане, вспоминал начальник аналитического отдела БКФ Максим Осадчий: «Курьеры из Махачкалы возили самолетами тонны неучтенного нала», а стоимость обналичивания на оптовых партиях падала ниже 1%. Первой крупной жертвой на федеральном уровне стал Мастер-банк, «самая большая частная фабрика обнала». Лицензию у него отозвали через полгода после прихода Набиуллиной в ЦБ.

С тех пор сгорели уже 447 банков, то есть более половины. Большинство пострадали именно за отмывание и обнал: доля отзыва лицензий на основании закона о противодействии отмыванию преступных доходов и финансированию терроризма (115-ФЗ) в 2014–2018 годах колебалась между 40 и 60 процентами.

Сейчас процесс оздоровления банковского сектора почти завершен, говорит Набиуллина. Выжившие должны серьезно следить за своими клиентами и их сомнительными операциями. ЦБ обязал банки иметь жесткие правила внутреннего контроля, регламенты все время совершенствуются. «Последние годы для банков проходят под эгидой цифровизации и финтеха, — говорит главный экономист Альфа-банка Наталия Орлова. — Отчасти это следствие того, что руками банков ЦБ ведет борьбу за сокращение оборота наличности».

Но ЦБ не раскрывает методологию, по которой собирает свою статистику. Как считают эксперты, данные регулятора по обналичиванию отражают лишь то, как снижается небольшая доля сомнительных операций в банковском секторе, которые он может отследить.

«ЦБ постоянно придумывает новые способы борьбы с обналичкой, — поясняет Евгений Виноградов, бывший обнальщик, а теперь глава компании Crime Finance, специализирующейся на выявлении схем обналичивания. — Но чем больше борешься, тем изощреннее она становится». По его оценке, объемы обналичивания за последние годы упали не в разы, а не больше чем на 10–15%.

[О том, как обнальщики приспособились выживать в новых условиях, — читайте скоро в следующем материале цикла «Страна наличных» на The Bell.]

Обнал практически исчез из частных банков, зато сохранился в крупных государственных, писал Осадчий: им не грозит отзыв лицензии, а в больших денежных потоках регулятору заметить подозрительные операции сложнее.

К тому же «люди берут наличку не только из банков, — добавляет Виноградов. — Торговые предприятия не сдают наличную выручку в банк, а продают ее нуждающимся за процент. Люди, которые занимаются обналом, подтверждают: мы берем огромное количество наличных в розничных сетях».

В 2018 году ЦБ и сам признал, что из банковского сектора обналичивание переместилось в розницу, и начал кампанию против автодилеров, ресторанов, турфирм и других торговых агентов, у которых скапливается много наличности.

Схему регулятор описывал так: торговые компании получают наличные от своих покупателей и вместо того, чтобы помещать заработанное на расчетный счет в своем банке, продают деньги за процент. Только в 2018 году объемы подозрительного транзита, по данным ЦБ, составили 1,3 трлн рублей, из которых две трети пришлись на продажу выручки торговлей, турфирмами и платежными агентами.

Но ЦБ может видеть далеко не весь объем реальных операций, считают эксперты. В отчете Евразийской группы по легализации преступных доходов и финансированию терроризма за 2017 год описывается схема реализации наличных в обход банков: «Заказчики наличных перечисляют средства в безналичной форме в счет поставки товаров, работ и услуг организаторам, которые, в свою очередь, возвращают неинкассированные средства в наличной форме заказчику за вычетом комиссии».

Организаторами подобных схем могут выступать крупные сети по продаже строительных материалов, АЗС, фирмы по реализации широкого ассортимента товаров населению и т.д. «Объемы таких схем нередко достигают обнальных компаний, осуществляющих снятие с банковских счетов. Теневые площадки реализации наличных фактически выполняют роль банков по предоставлению услуг кассовых операций заказчикам», — резюмируют авторы отчета. Отследить все эти потоки регулятору крайне проблематично.

Как ФНС боролась за собираемость налогов

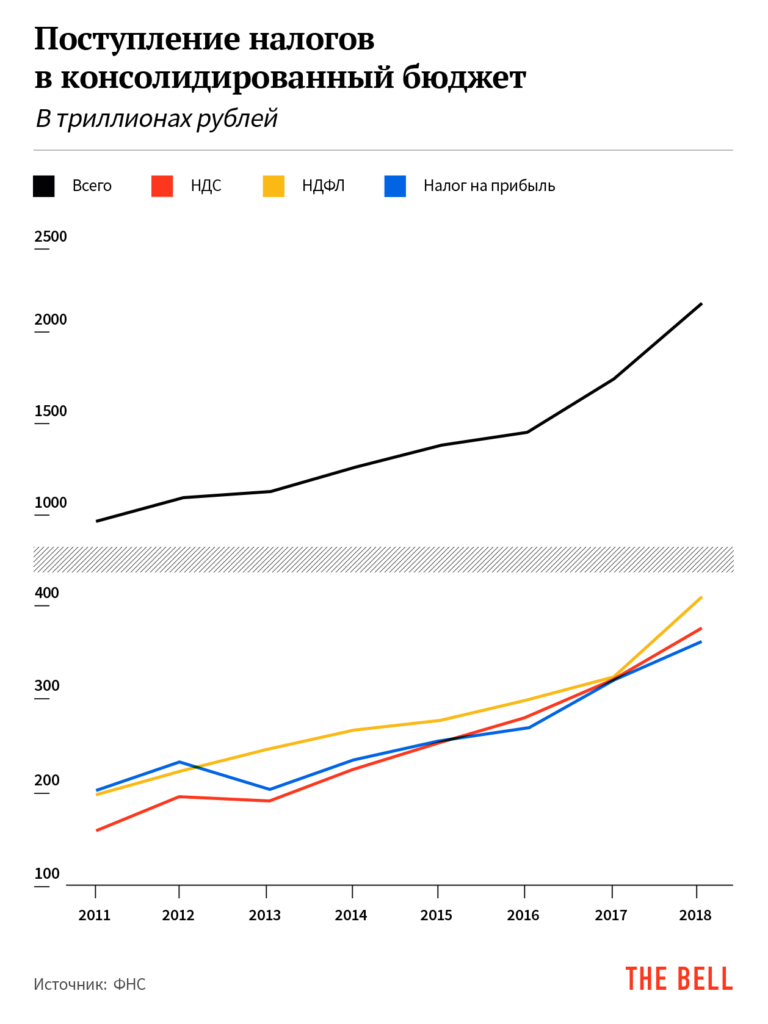

В конце 2019 года Михаил Мишустин отчитался о повышении налоговых поступлений в бюджет в полтора раза за пять лет — и все за счет «массового обеления экономики». С 2011 года объем собираемых в год налогов вырос больше чем в два раза — до 21,3 трлн рублей.

Борьба ФНС за собираемость уменьшила необходимость в обнале, констатирует Кирилл Никитин, директор Центра налоговой политики МГУ, отдавая должное цифровой революции, которую провела команда Мишустина.

До середины 2000-х налоговики внедряли концепцию осмотрительности при выборе контрагента, перекладывая всю ответственность за нарушения по цепочке на первого в ней налогового агента, рассказывает налоговый юрист Денис Щекин, управляющий партнер компании «Щекин и партнеры»: «Но эта история была неэффективной: кому-то налоговики доначисляли, кому-то не доначисляли, кто-то в судах оспаривал, кто-то откупался».

Все изменилось с появлением электронной системы АСК НДС-2, которая научилась отслеживать разрывы в цепочке НДС. Это позволило отслеживать неуплату НДС в ситуации, когда компания продает приобретенный товар другой компании, не платит НДС, а вторая компания при этом предъявляет НДС к возмещению. Львиная доля обнала в налоговой сфере была связана как раз с этим, поясняет Кирилл Никитин.

Другим важным событием стал запуск автоматической системы контроля контрольно-кассовой техники, которая была нужна для того, чтобы деньги в принципе регистрировались в обороте предприятия, «ЕГАИС Розница», различные решения по маркировке, а теперь и по самозанятым, перечисляет Никитин. Прятать выручку и зарабатывать на серых схемах возмещения НДС стало сложнее.

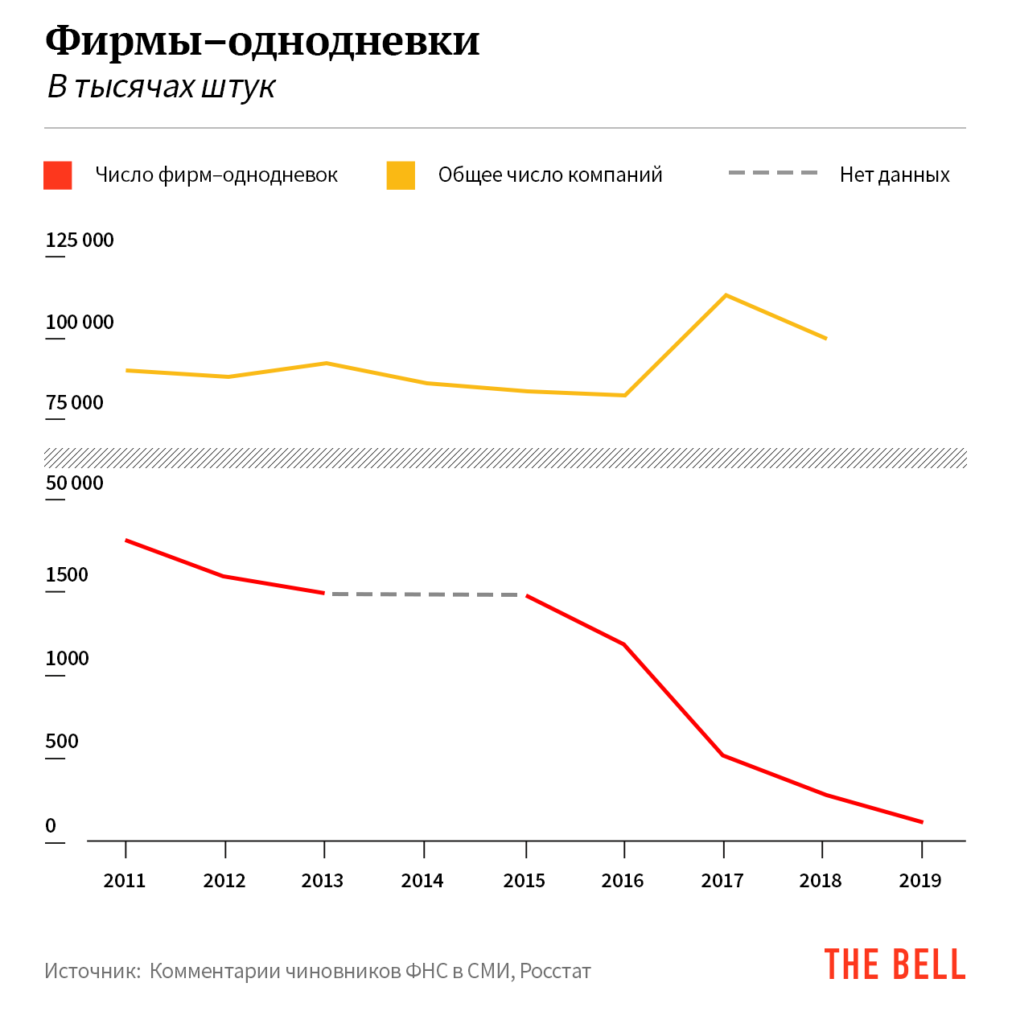

Еще одним направлением работы стала борьба с фирмами-однодневками, через которые шел обнал. Регистрация компаний усложнилась, физлицам, замеченным в причастности к фиктивным компаниям, фактически запретили создавать новые юрлица, а потом ФНС принялась очищать от однодневок единый реестр юрлиц (ЕГРЮЛ). В результате их число резко снизилось — с 1,8 млн в 2011 году до 309,5 тысячи компаний, или 7,3% от общего числа юрлиц. Обналичивать с их помощью из-за повышенного внимания банков к клиентам стало существенно сложнее.

«Cхемы с массовой регистрацией померли благодаря ФНС, — объясняет эксперт фонда “Хамовники” Александр Павлов. — После этого резко вырос спрос и ценник на старые ООО, в которых есть история и обороты. Раньше такая компания стоила 30-40 тысяч рублей, сейчас — 200». Такие фирмы научились лучше маскировать — у них может быть не только реальный адрес и телефон, но и хозяйственная деятельность. «Цепочка из трех контор, где гоняется по помойкам НДС, тоже уже не работает, приходится все делать хитрее — задействовать экспортные операции, например», — добавляет он.

К 2015–2016 году тему с НДС налоговая полностью закрыла, совсем перестав платить возмещение, — если ты сейчас приходишь в налоговую, тебе говорят: в зачет будущих периодов, объясняет Павлов. Живых денег из бюджета не получишь.

С экономики собрали много денег, в том числе благодаря увеличению НДС и улучшению налогового администрирования, сетовал в интервью The Bell владелец крупнейшего российского строительного подрядчика Crocus Group Арас Агаларов: «Посмотрите сами, поступления в бюджет растут по 15–20% в год, а реальная экономика при этом не растет, просто налоги лучше собирают. Эти деньги приходят из бизнеса в бюджетную сферу, а возвращаются в экономику они намного медленнее, чем хотелось бы».

Что произошло с теневой экономикой

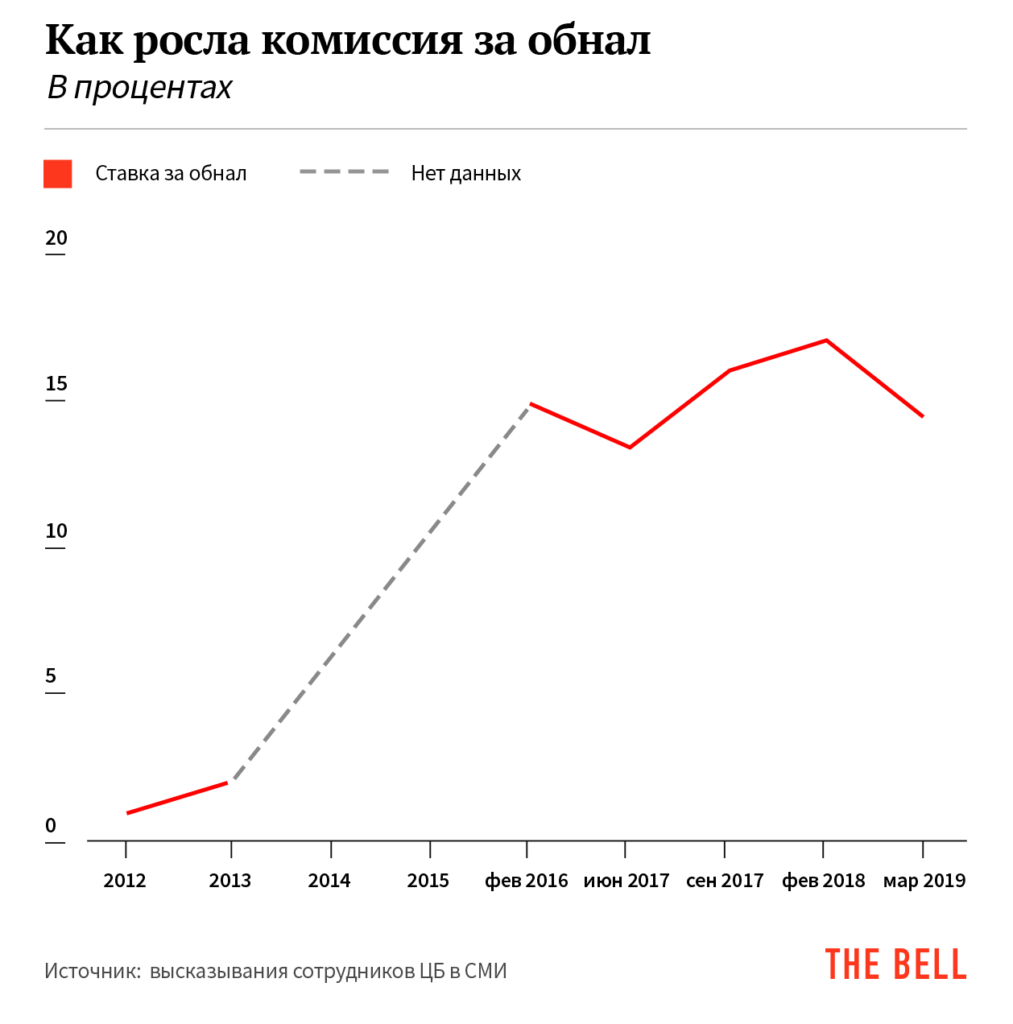

Обнал подорожал. Зачистка банков и фирм-однодневок, по словам зампреда ЦБ Дмитрия Скобелкина, привела к взрывному росту комиссии за обналичивание с 2-3% в начале 2010-х до 15–20%. Это главный показатель эффективности борьбы с обналом, который есть у чиновников. «Реальный индикатор — ставки по обналу. Если ставки растут, значит, у обнальщиков какие-то проблемы, раньше проще было обналичивать. И динамика сложности обналички приблизительно будет коррелировать с процентом за обнал», — поясняет исследователь Павлов.

До 20%, как правило, доходит либо перед Новым годом, либо в конце квартала, когда государственным компаниям нужно освоить деньги, и они срочно их раскидывают — там уже процент не важен, главное — раскидать деньги до конца квартала, чтобы в следующем снова получить такое же финансирование, объясняет специалист по выявлению обнальных схем Евгений Виноградов. Зависит и от товара: 20% — это наверняка строительно-монтажные работы или редкие, специфические товары. «Есть зависимость и от суммы, и от того, через сколько деньги выдаются — если день в день, можно смело говорить про 20%», — говорит он.

«Старые схемы перестали работать, а новые схемы стали сложнее, что и привело к росту процента за обнал», — резюмирует Павлов. Стоимость обнала увеличилась за счет необходимости перевода денег через границу, в том числе и для получения налички.

Но оборот наличных не упал. Несмотря на все усилия властей и финтех-революцию, их оборот в стране только растет.

Согласно статистике ЦБ, с 2014 года доля россиян, которые в основном пользуются наличными, сократилась вдвое. Но объем наличных в обращении растет — и это странно. Росфинмониторинг считает, что высокая доля наличных в экономике — одно из главных уязвимых мест для отмывания денег.

«Повышение числа тех, кто держит сбережения в наличных, обычно связано с низким доверием к банковскому сектору, — говорит Наталия Орлова, главный экономист Альфа-банка. — Но по мере развития технологий и снижения санкционных рисков доля таких людей снижается». Наблюдаемый в России рост наличных в обращении может быть связан с тем, что ими пользуются в теневом секторе. «Возможно, количество людей, которые управляют своими сбережениями в наличных, сокращается, но роль теневого сектора как работодателя и, соответственно, роль в обороте наличных растет», — отмечает Орлова.

По данным Института общественных наук РАНХиГС, в 2017 году доля россиян, неформально трудящихся на основном месте работы, составила рекордные с 2003 года 13,6%, а доля тех, кто так или иначе вовлечен в теневой сектор, — 44,8% экономически активного населения (33 млн человек).

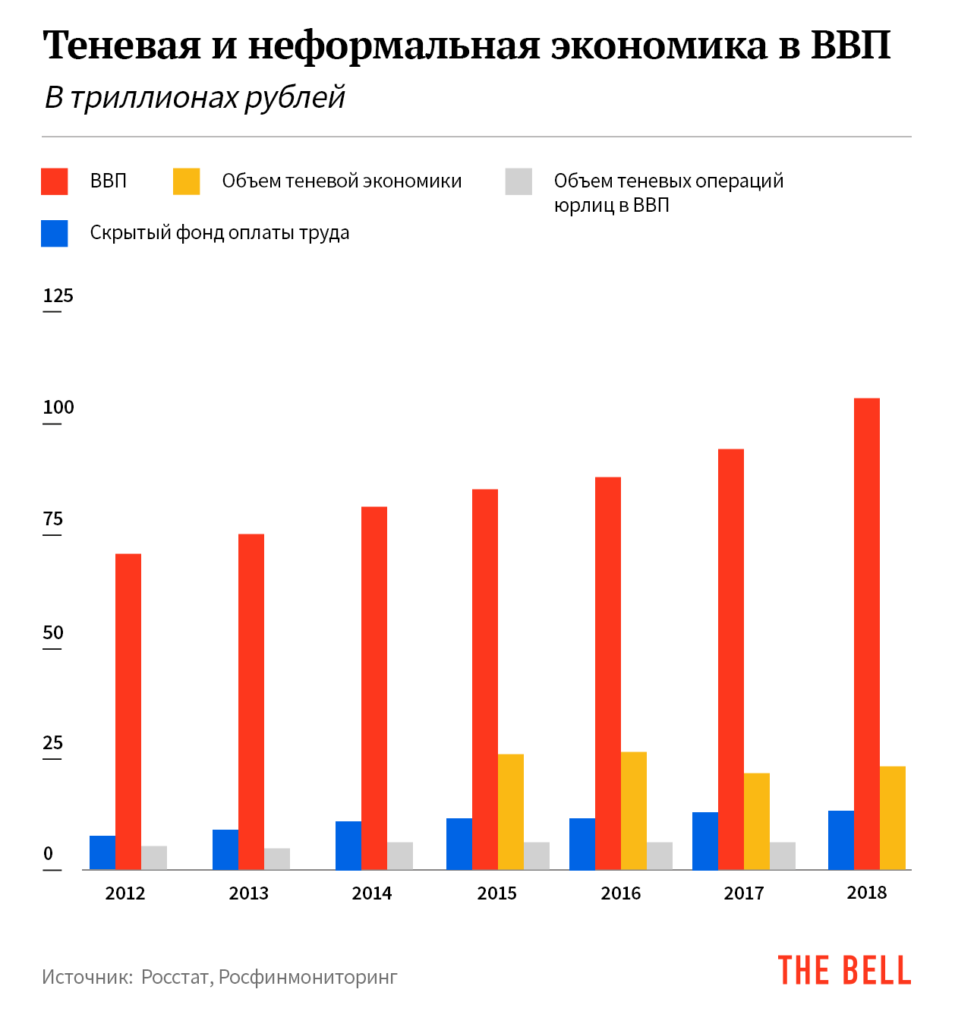

Теневая экономика. Удивительно, но ни зачистка банковского сектора, ни технологическая революция в ФНС пока не привели к значительному сокращению теневой экономики в абсолютных значениях.

Объемы теневых операций по-разному оценивают Росстат и Росфинмониторинг. По данным Росстата, в последние несколько лет эта цифра колеблется в районе 4 трлн рублей ежегодно. В эту цифру, по методологии ведомства, входят доходы от законных видов деятельности, намеренно скрываемые от государства с целью ухода от налогов или законодательного регулирования. Около 11–13 трлн рублей, по другим расчетам Росстата, приходится на скрытый фонд оплаты труда — те самые серые зарплаты.

«Данные по теневому сектору Росстат получает методом досчета, суть метода сводится к вычитанию расходов и доходов, это искусственный показатель, не связанный с реальностью, — предупреждает эксперт фонда “Хамовники” Александр Павлов. — Методология Росстата импортирована с Запада, но наша реальность слишком сильно отличается от западной». При расчете ВВП возникающая разница, которую не на что списать, списывается в отдельную строку как некие вещи, которые не могли быть учтены, — но «в западных странах эта строчка стремится к нулю, у нас — к одной четвертой ВВП», — говорит он.

У Росфинмониторинга — своя методология, ведомство оценивало теневую экономику в России в 2018 году и вовсе в 20,7 трлн рублей. Это очень много — больше трети всех доходов россиян за год и на 2 триллиона больше расходов федерального бюджета в 2019 году, писал РБК. Точная методология, которой пользуется при своих подсчетах финансовая разведка, неизвестна, но, по данным издания, в эту оценку входят как минимум: уход от налогов и таможенных платежей, серые зарплаты и импорт. Росфинмониторинг учитывает ту же скрытую экономику (в терминологии Росстата — теневые операции юрлиц и скрытый фонд оплаты труда) и криминальные производства, считает профессор НИУ ВШЭ Симон Кордонский.

Объем теневой экономики по отношению к ВВП в России, по данным Росфинмониторинга, снижается: в 2018 году он равнялся около 20% ВВП страны по сравнению с 28% в 2015–2016 годах, писал РБК. Но абсолютные объемы ненаблюдаемой экономики в рыночных ценах практически не сокращаются, говорил изданию директор Международного института профессионального статистического образования НИУ ВШЭ Алексей Пономаренко: россияне остаются в неформальной экономике, потому что стремятся избежать избыточного госрегулирования, высоких налогов.

Главная жертва — бизнес

Главной жертвой борьбы госорганов и регуляторов стали российские предприниматели — и вот почему.

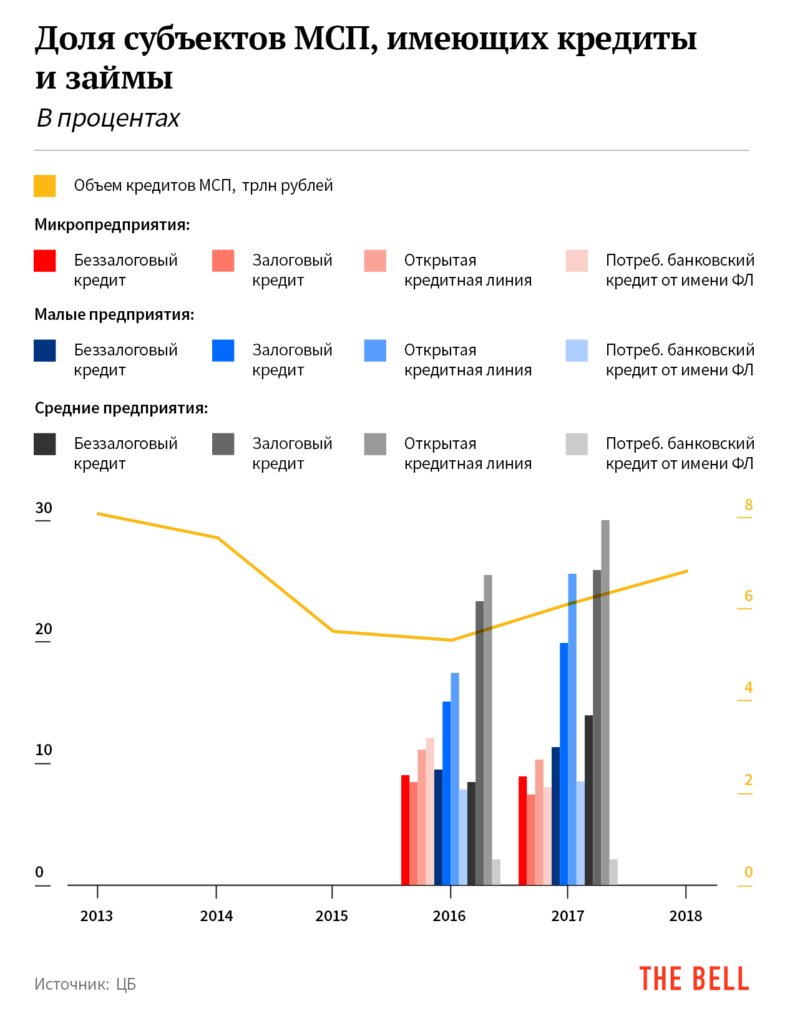

Меньше кредитов. В конце 2015 года в России стартовала программа льготного кредитования для малого и среднего бизнеса (МСП), а с 2019 года поддержка МСП получила статус нацпроекта. Несмотря на это, объемы кредитования МСП так и не вернулись к докризисному уровню 2013 года.

Для справки: что такое микропредприятия, малый и средний бизнес

- Микропредприятие — число сотрудников до 15 человек, объем выручки до 120 млн рублей

- Малый бизнес — число сотрудников до 100 человек, объем выручки до 800 млн рублей

- Средний бизнес — число сотрудников от 100 до 250 человек, объем выручки до 2 млрд рублей

«Раньше было много частных банков, и некрупным компаниям было легче договариваться о своих услугах, — объясняет Орлова. — Основная проблема касается регионов, потому что большое количество зачищенных банков — это региональные мелкие банки, которые обслуживали местных клиентов. Процесс консолидации банковского сектора, скорее всего, стал наиболее чувствительным для регионального бизнеса, который потерял доступ к своим опорным банкам и вынужден был встроиться в банковский бизнес федерального уровня».

Активнее всего кредитованием МСП занимаются госбанки из топ-30 — их доля в общем числе таких кредитов в 2017 году достигла 66%, подтверждает исследование рейтингового агентства «Эксперт РА». Выдача кредитов МСП в небольших банках, напротив, сокращается. Последствия такого перераспределения на рынке для предпринимателей заключаются в том, что часто они вынуждены брать кредит на развитие бизнеса как физлицо. А еще — банки все чаще требуют больших долей в предприятиях под залог для обеспечения кредита.

Вот как это описывает Армен Минасян, CEO онлайн-сервиса p2p-кредитования «Город денег»: «Время рассмотрения заявки на 5 млн рублей и на 200 млн — примерно одинаково, потому что структура бизнеса у малых и средних предприятий обычно не так прозрачна, как у крупных. Доходность ниже, риски выше — зачем “малыши” банкам? В лучшем случае у крупного банка есть жесткий автоматический скоринг, работающий по принципу химиотерапии и доступный только тем клиентам, у которых там открыт расчетный счет. В худшем — с заявкой не станут возиться и откажут. Бизнесу говорят прямым текстом: идите в небольшие банки, где дорожат не только крупными клиентами. С удовольствием, только число этих самых банков за последние пять лет уменьшилось вдвое».

Блокировки и черные списки. Еще одно последствие — рост блокировок счетов. Принятый в 2001 году федеральный закон о противодействии отмыванию денег вкупе с положением ЦБ 2012 года о требованиях к правилам внутреннего банковского контроля, стал оружием не только против обнальщиков, но и против добропорядочного бизнеса.

По требованию ЦБ, с 2012 года банки обязаны выявлять в деятельности клиентов подозрительные операции из довольно широкого списка. Но угроза штрафа привела к формальному подходу банков к выявлению подозрительных операций. Банки после выявления подозрительной операции имеют право запросить у клиента подтверждающие документы, а если они не удовлетворят банк, то он может отказать в выполнении операции или расторгнуть договор. По закону, банки уведомляют Росфинмониторинг обо всех случаях отказа от проведения операций, заключения договоров и расторжения договоров с клиентами, а уже Росфинмониторинг передает эту информацию ЦБ, который уведомляет о таких клиентах другие банки.

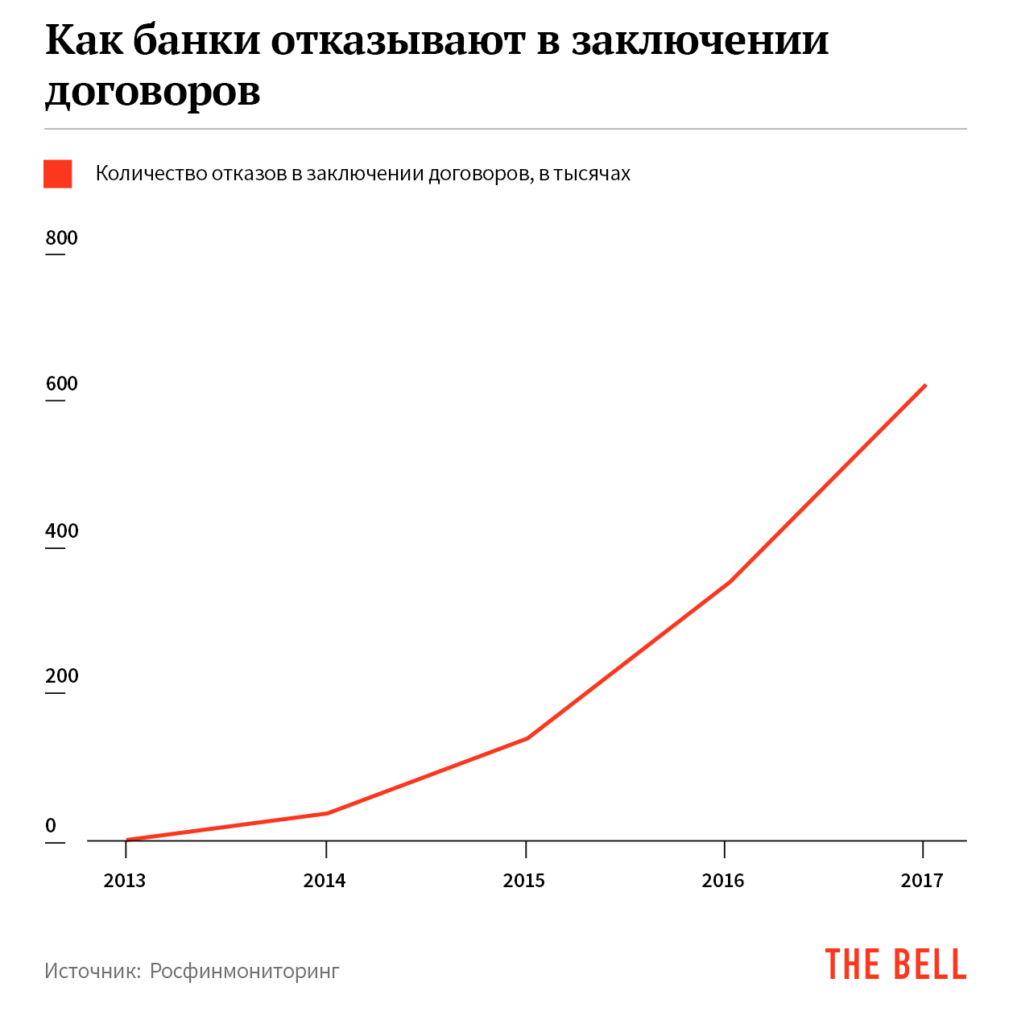

В итоге клиент оказывается в так называемом черном списке ЦБ. Осенью 2019 года, по данным СМИ, в нем было 750 тысяч юридических и физических лиц. Чаще всего эти люди не могут потом открыть счет и в другом банке. Число отказов в заключении договора с банком в итоге с каждым годом увеличивается — в 2017 году банки отказали в открытии счета 620 тысячам человек.

«Если клиент находится в списках, там черным по белому сказано, что, по мнению налоговой или ЦБ, это плохой клиент. И на месте банковского сотрудника всегда проще согласиться с регулятором, сказать: “да, действительно плохой”. Это те ситуации, когда банки закрывают, даже особо не спрашивая», — рассказывал в недавнем интервью проекту «Русские норм!» основатель банка для предпринимателей «Точка» Борис Дьяконов.

Часто в черный список попадают по ошибке: «Примерно половина из наших клиентов, которым другие банки ранее отказали в проведении операций, ведут реальный бизнес», — рассказывала руководитель по управлению комплаенс-рисками в сегменте «малый и средний бизнес» Альфа-банка Наталья Петропавловская. «Мы все чаще и чаще вписываемся за клиентов, в которых мы уверены, — признает и Дьяконов. — Чтобы за кого-то вписаться, у нас должна быть просто железобетонная уверенность, мы должны понимать, из чего состоит бизнес, куда ходят деньги. Тогда мы можем идти и работать адвокатами. Очень часто мы запрашиваем документы, селфи. Клиент говорит: у нас “Камазы”. Мы говорим: ну, сфотай, мы заодно посмотрим на номера и все такое. Для нас важно убедиться, что это реальный бизнес, и понять, сможем ли мы выступить адвокатом в этой ситуации».

«Есть очень много случаев, когда в черные списки ЦБ попадают добропорядочные бизнесмены и добросовестные налогоплательщики — по недоразумению, потому что существует избыточный контроль, по несогласованности тех или иных положений, которые применяют банки, из соответствующих инструкций ЦБ, — перечисляет Павел Гагарин, председатель совета директоров ОАО “Градиент Альфа Инвестментс Групп”. — Самое печальное, что регламент попадания в черный список так или иначе сформирован практикой, а регламент выхода — нет. Есть комиссия, где можно оспаривать эти решения, но системного подхода нет, точнее, он работает только в одну сторону. И это в том числе издержки цифровизации и избыточного контроля. Мы помогали людям, и путем неимоверных усилий удавалось из этого списка выйти, но это единичные случаи».

«Поскольку обналичка стала носить массовый характер, то и бороться банки с ней стали массово, — поясняет Евгений Виноградов. — Если раньше это носило точечный характер, то теперь банки ввели автоматическую проверку с заданными алгоритмами. Если перевод подпадает под заданное условие, то будут блокировать, а потом уже разбираться. Нельзя сказать, что эти роботы очень точно определяют обнальщиков, поэтому страдают и добропорядочные люди — операций очень много и многие из них могут выглядеть подозрительно и не быть таковыми. Счета блокируют, выясняют долго, а бизнес в это время блокируется. А если фирму примут за однодневку, им могут просто не открыть счет».

В январе 2019 года сам ЦБ признавал, что подошел к задаче слишком жестко: Эльвира Набиуллина заявляла, что ЦБ и Росфинмониторинг планируют пересмотреть признаки сомнительных операций и провести «амнистию» для участников черного списка. С тех пор об амнистии ничего не слышно. В пресс-службе ЦБ в ответ на запрос The Bell сообщили, что с апреля 2019 года в черный список стали попадать не все клиенты, которым отказали в проведении операций, а только высокорисковые — те, кого действительно подозревают в сомнительных вещах.

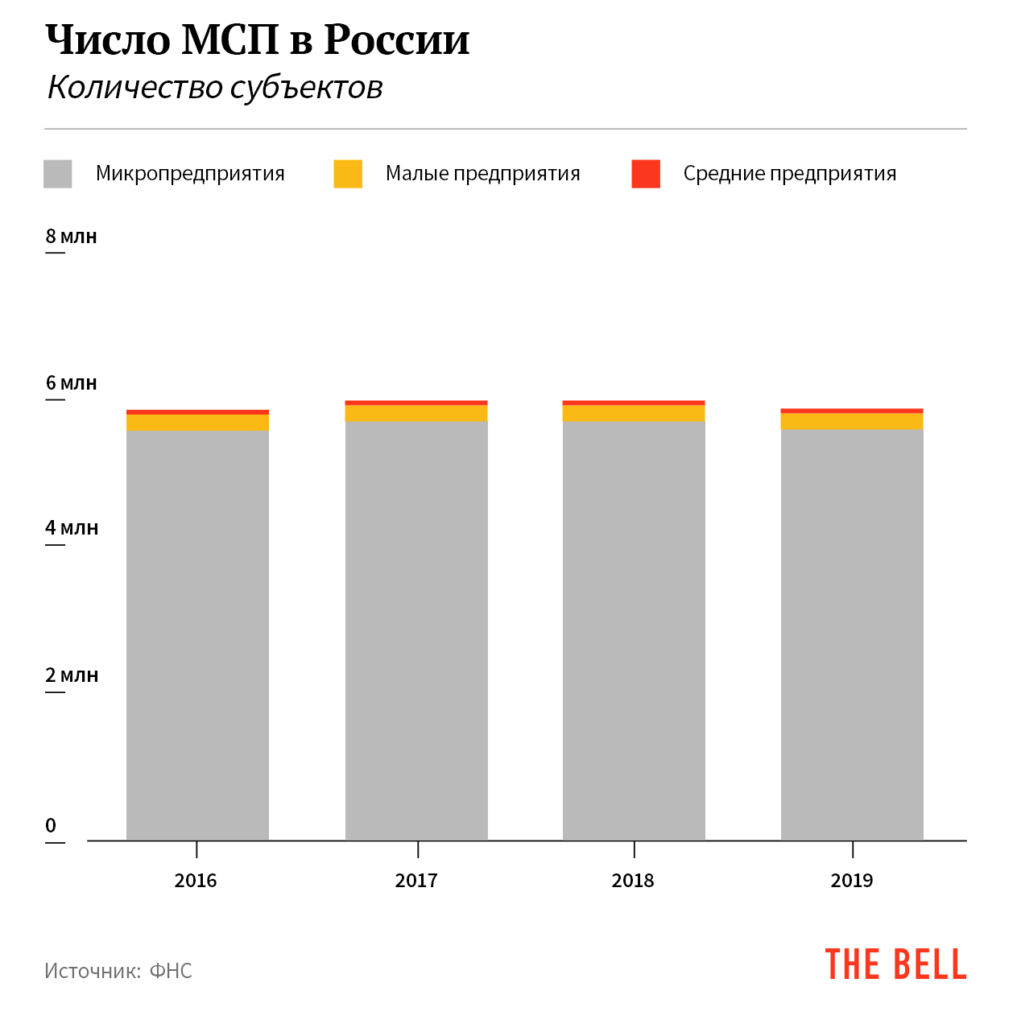

Бизнеса стало меньше. В последние три года число малых и средних компаний ежегодно уменьшается на 6–10%, подсчитал The Bell, а невысокий рост числа МСП обеспечивают исключительно микропредприятия — впрочем, и их число в 2019 году снизилось, следует из статистики Единого реестра субъектов малого и среднего предпринимательства ФНС. В этой статистике должна учитываться и борьба ФНС с однодневками, но ее пик, когда из реестра исчезли сразу свыше 750 тысяч таких компаний, пришелся на 2017 год, но значимого роста МСП в последующие годы тоже не произошло.

Рост числа микропредприятий в последние годы в реальности может быть связан не с реальным развитием, а с попытками предпринимателей сэкономить на налогах, говорит директор Национального института системных исследований проблем предпринимательства Владимир Буев: «Ухудшающиеся экономические условия и вновь появляющиеся нормы административного регулирования буквально выталкивают предпринимателей в тень, заставляют их уходить от безналичного расчета, применять различные схемы, например многие ИП переходят в самозанятые, чтобы сэкономить на налогах.

«Экономике очень не хватает критического количества свободных предприимчивых людей, у которых будут развязаны руки предпринимать, — говорит Борис Дьяконов из “Точки”. — Сейчас почти весь малый бизнес — это пережевывание нефтяных брызг. Нам всем нужны услуги, это хорошо и правильно. Но предпринимателей, которые сами что-то производят, очень мало. И вот их нам катастрофически не хватает».