Оригинал материала

Возвращение к нормальности. Три главных вывода для инвесторов по итогам сезона отчетностей в США

В США подходит к концу сезон отчетностей. На прошлой неделе он преподнес рынку гигантские взлет и падение в бумагах Amazon и Meta. Почему инвесторы стали так бурно реагировать на публикацию компаниями своих результатов, и значит ли это, что к всплескам волатильности в сезон отчетностей теперь стоит привыкнуть?

Эта статья была написана специально для нашей новой рассылки «Bell.Инвестиции». Подписывайтесь!

Как отчитываются компании

На прошлой неделе в фокусе были отчетности бигтехов — подробнее об их результатах мы рассказывали в этой статье. После публикации их отчетностей рынок, отвыкший от таких качелей, пережил крупнейшее в истории внутридневное падение капитализации (Meta потеряла за день $232 млрд капитализации) и второй в истории однодневный рост (Amazon за день подорожал примерно на $200 млрд).

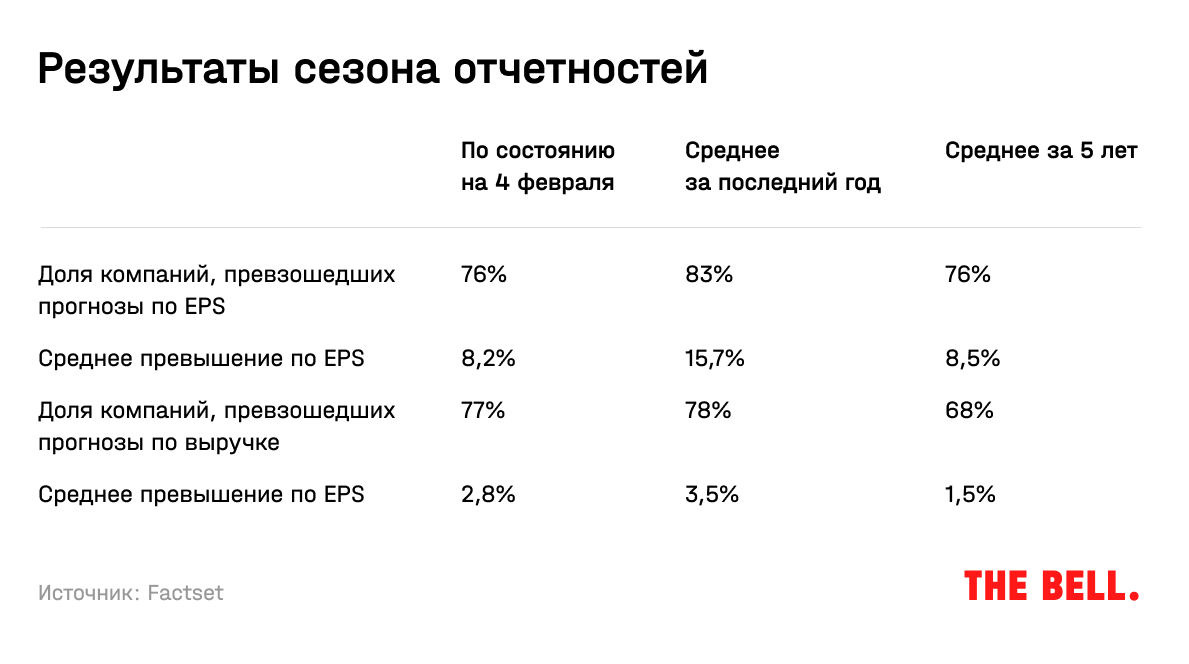

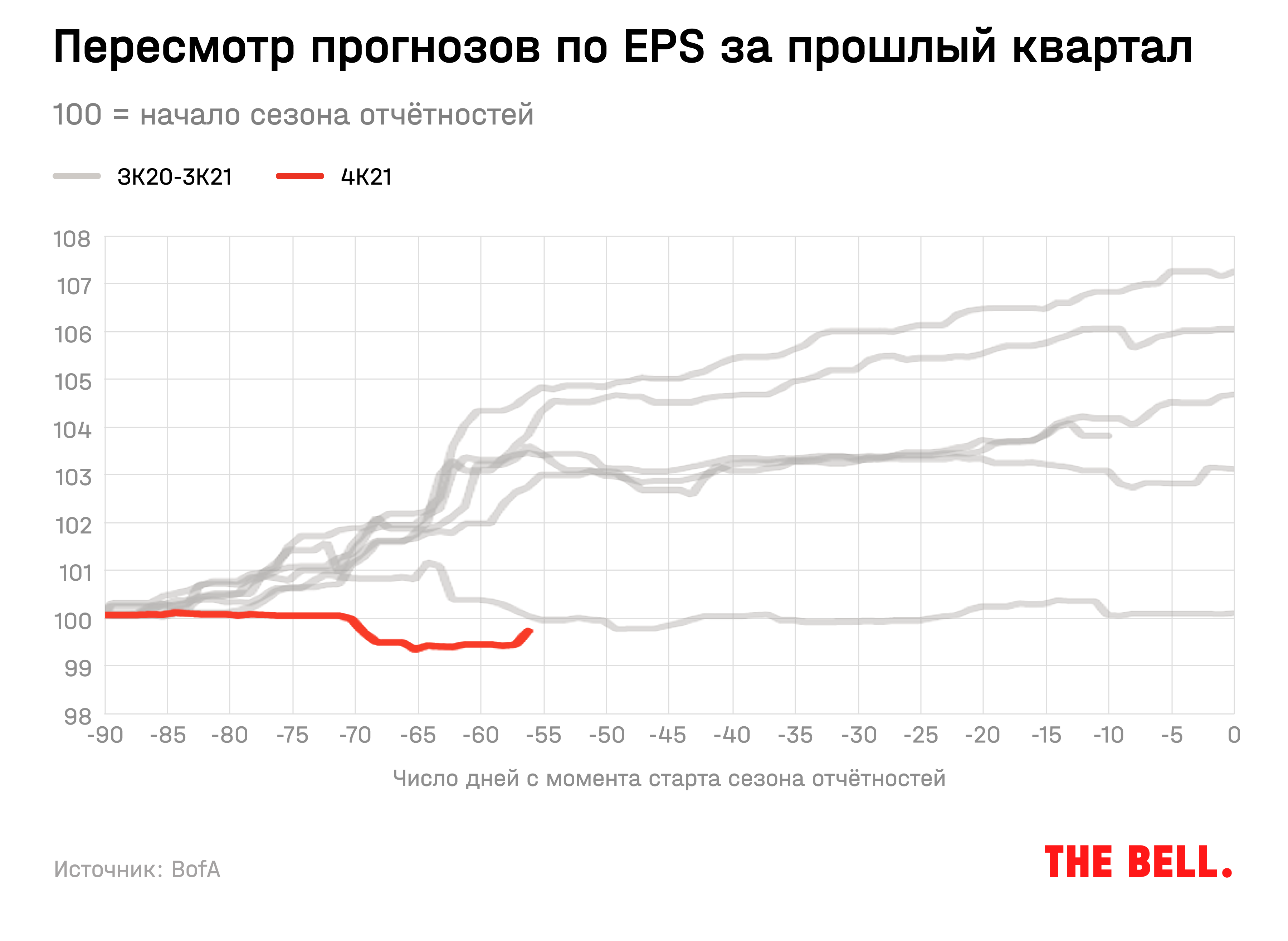

К концу прошлой недели, по данным Bank of America, отчитались 276 компаний из индекса S&P 500, на которых приходится 75% прибылей. Один из выводов — если в прошлом году компаниям удавалось значительно превосходить ожидания рынка и это только разгоняло котировки, то теперь разрыв между фактическими результатами и прогнозами рынка сокращается, постепенно возвращаясь к средним значениям.

Благодаря сильным отчетам Amazon и Apple консенсус-прогноз аналитиков по прибыли на акцию всех компаний из индекса S&P 500 вырос на 6% по сравнению с началом 2022 года, отмечают в BofA. Это наименьший уровень пересмотра прогнозов с начала пандемии, но все еще значительно выше исторического среднего (2,5%).

После четырех кварталов подряд, когда прогнозы по прибылям на акцию торгующихся в США компаний почти неизменно только росли, оптимизм аналитиков инвестбанков стал куда более умеренным. Несмотря на хорошие результаты в прошлом квартале, оценки прибылей на текущий — уменьшились впервые с середины 2020 года, когда мир был охвачен пандемией (данные Factset).

Как итог, на стоимость компаний все больше влияют не фактические результаты, а прогнозы на будущее. Компании, которые опередили прогнозы по выручке и прибыли, на следующий день после отчетности превосходили S&P 500 на 48 б.п. против исторически среднего в 150 б.п., следует из данных BofA. Тех, кто отчитался хуже прогноза, рынок на этот раз также наказал меньше (136 б.п. против средних 235 б.п.).

Прогнозы самих компаний насчет своего будущего звучат все менее уверенно, приводит WSJ слова одного из аналитиков: 34 компании, в том числе Meta, представили прогнозы хуже ожиданий аналитиков, и только 13 — выше. Анализ, проведенный BofA на основе обработки текстов на естественном языке (Natural Language Processing), также показывает, что негативные настроения менеджмента нарастают. В последние годы это было хорошим опережающим индикатором прибылей компаний (коэффициент корреляции — 53%).

Перебои с цепочками поставок по-прежнему остаются главным источником беспокойства компаний. Упоминание возможного роста цен на свою продукцию уже не превышает упоминания риска роста зарплат. Это может быть плохим знаком для рентабельности (коэффициент корреляции между двумя показателями также составляет 53%), за которой пристально следят инвесторы.

По данным Factset, смешанная рентабельность по чистой прибыли (с учетом результатов уже отчитавшихся компаний и прогнозов по тем, кто еще не отчитался) в прошлом квартале пока что составляет 12,4%. Это больше пятилетнего среднего (11%), но меньше показателя в третьем квартале (12,9%).

Три главных вопроса по итогам сезона отчетности

- Ударит ли инфляция по рентабельности компаний — один из важных вопросов для инвесторов прямо сейчас, пишет WSJ. И сезон отчетностей может дать некоторые ответы на него.

К примеру, акции Clorox, одного из крупнейших в мире производителей чистящих средств, в пятницу упали на 14% из-за роста расходов. Как отметил CFO компании на звонке с аналитиками, чтобы вернуться к прошлым показателям рентабельности, Clorox потребуется несколько лет.

Акции Amazon, напротив, не в последнюю очередь выросли из-за планов по увеличению стоимости подписки Prime, отмечает WSJ. Сеть Chipotle в декабре увеличила цены в меню на 4%, чтобы компенсировать рост расходов, и хотя это не сильно сказалось на рентабельности в прошлом квартале, в будущем компания ожидает ее роста примерно с 20% до 23%.

Tyson Foods, Harley-Davidson, Peloton, Estee Lauder — все эти компании на прошлой неделе также упомянули увеличение цен, и это понравилось инвесторам, пишет Bloomberg.

- Сохранятся ли условия, созданные в пандемию: локдауны привели к росту спроса на многие онлайн-сервисы, но для некоторых из них этот фактор уже исчерпан. Продавать велотренажеры Peloton стало сложнее, когда вернулась опция занятий в спортзале: в январе 2022-го компания объявила о сокращении производства тренажеров вдвое из-за падения спроса. Из ее отчета также стало известно, что число подписчиков на цифровые сервисы Peloton (основной канал привлечения клиентов) в прошлом квартале упало на 3%, а прогноз компании по годовой выручке оказался на 9% ниже ожиданий рынка.

Аналогичная ситуация с Netflix — в прошлом квартале число подписчиков сервиса выросло на 8,3 млн (против прогноза в 8,5 млн). Сама компания в письме акционерам объяснила это (в том числе) «отступлением “омикрона”». Как итог — ее акции на премаркете после выхода отчета тут же рухнули на 20%.

Акции PayPal, которая понизила прогнозы по выручке и прибыли, после выхода отчета упали на 24%. Одна из причин заключается в том, что недавно добавленные пользователи совершали лишь одну операцию, пользуясь скидками, и больше к услугам компании не возвращались, пишет WSJ.

- Съедят ли технологические компании друг друга: конкуренция усиливается сразу в нескольких отраслях, связанных с технологиями. К примеру, стриминговые войны с Amazon, Disney, Comcast заставляют Netflix все больше тратить на контент, пишет WSJ. Disney+ в прошлом квартале добавил 11,8 млн платных подписчиков, хотя аналитики ожидали менее 7 млн (акции компании после выхода отчета подорожали на 7%).

Модель работы Uber оказалось легко скопировать, и число сервисов, конкурирующих с компанией за водителей (в условиях их дефицита) и пассажиров по всему миру, растет. Компания обошла прогнозы аналитиков по выручке ($5,78 млрд против $5,35 млрд) и скорректированной EBITDA ($86 млн против $67 млн), а ее акции на постмаркете выросли на 6%. Но ее прогнозы по чистым доходам от бронирований и скорректированной EBITDA на первый квартал 2022-го оказались ниже ожиданий рынка.

Бигтехи, проникая во все новые отрасли, начинают конкурировать между собой, отмечает The Economist. Amazon — уже третья по размеру выручки площадка для цифровой рекламы после Alphabet и Meta, а Meta проникает в e-commerce. Apple занимается собственным поисковиком, чтобы соревноваться с Google. На рынке облачных технологий представлены не только Amazon Web Services и Azure от Microsoft, но и Google Cloud, перечисляет издание. Сражения будущего могут произойти за рынки облачных технологий и беспилотных автомобилей, где амбиции есть как у Alphabet, Apple и Tesla, так и у Amazon с Intel — и это не считая традиционных автопроизводителей, перечисляет WSJ.

Почему это важно для инвестора

Инвесторы оценивали бигтехи по высоким мультипликаторам из-за того, что Уоррен Баффетт называет «широким экономическим рвом» (wide economic moat), — возможности увеличивать бизнес благодаря особенности платформенной бизнес-модели и доминирующему положению, пишет Bloomberg. Сейчас это определенно выглядит справедливо только для Alphabet, Amazon и Apple и, скорее всего, для Microsoft, отмечает издание.

Конкуренты Netflix, которые также готовы тратить много денег на контент, активно растут, а Meta и ее сервисы теряют популярность у молодой аудитории: в 2021 году 63% американцев в возрасте от 12 до 17 лет были пользователями TikTok, а для Instagram этот показатель уменьшился с 61% в 2020-м до 57% в 2021-м. Сильное падение их акций еще раз подтверждает то, насколько высокие оценки быстрорастущих компаний чувствительны к изменениям ожиданий будущего.

Как показывают данные BofA, в этом сезоне акции роста, отчитавшиеся хуже прогнозов, на следующий день уступали индексу S&P 500 82 б.п. (больше среднего), в то время как акции стоимости — только 22 б.п. Но еще большее значение имело отношение инвесторов к рынку: самые густонаселенные бумаги (методика отнесения к ним не указана, но обычно этот показатель учитывает долю коротких позиций, объемы торгов по отношению к free-float и т.д.) уступали рынку 90 б.п. в случае неудачного отчета, а менее популярные акции — только 5 б.п.

Высокая волатильность как в отдельных бумагах, так и на рынках в целом, отмеченная в январе, связана и со структурными изменениями, говорят аналитики, опрошенные на прошлой неделе Reuters. Об этих опасностях мы уже рассказывали: первая заключается в росте доли пассивных инвесторов на рынке, вторая — в ужесточении требований регуляторов по достаточности капитала к банкам с Уолл-стрит — традиционным поставщикам ликвидности.

В мире, где самые дорогие компании могут за день дешеветь больше чем на 10%, активным инвесторам, вероятно, придется закладывать больше риска, а для стоимостного инвестора появляется больше возможностей, отмечал в своем письме клиентам по итогам 2021 года глава Baupost Group Сет Кларман (подробнее о нем мы рассказываем в главном тексте этой рассылки).