Оригинал материала

Наказание для плохого бизнеса. Как инвесторам спастись от инфляции

Растущая инфляция превратилась в главный страх инвесторов по всему миру. Чем она им грозит и можно ли найти спасение?

Этот материал был написан специально для тестового выпуска новой рассылки The Bell для инвесторов. Если вы хотите стать ее подписчиком после того, как мы запустим этот проект, оставьте свой email.

Что случилось

Ключевым риском с непредсказуемыми последствиями для рынков стала инфляция. На первое место ее ставят 48% портфельных управляющих с суммарными активами на $1,3 трлн, показал октябрьский опрос Bank of America (BofA). Это в два раза больше, чем в сентябре. Пандемия, державшая первую строчку до марта, за последний месяц переместилась с 3-е на 5-е место и оказалась позади опасений по поводу Китая, рыночного пузыря и сокращения стимулов.

Все больше управляющих сомневаются в правильности суждений ФРС о временности роста инфляции. В сентябре солидарны с ФРС в этом были 69% и только 28% считали, что инфляция с рынками надолго. В октябре разрыв сократился до 20 п.п. — 58% против 38%.

Число статей со словом «инфляция» в мировых медиа за неполный октябрь — больше, чем в любой другой месяц за последние 10 лет, подсчитала The Wall Street Journal. Растут также опасения по поводу стагфляции. Западные инвестбанки в свои записки для клиентов и макроэкономические обзоры теперь регулярно включают главу про стагфляционные риски с напоминаниями о 1970-х годах (подробнее о том, почему инвесторы заговорили о стагфляции, мы рассказывали здесь).

Опасения инвесторов ясны. Рост инфляции приводит к снижению привлекательности и акций, и облигаций. К тому же высокая инфляция косвенно сигнализирует о проблемах в экономике, что в итоге может негативно сказаться на прибылях компаний, отмечают исследователи из MAN Institute (входит MAN Group; $123 млрд под управлением).

Но есть ли от инфляции спасение?

На первый взгляд

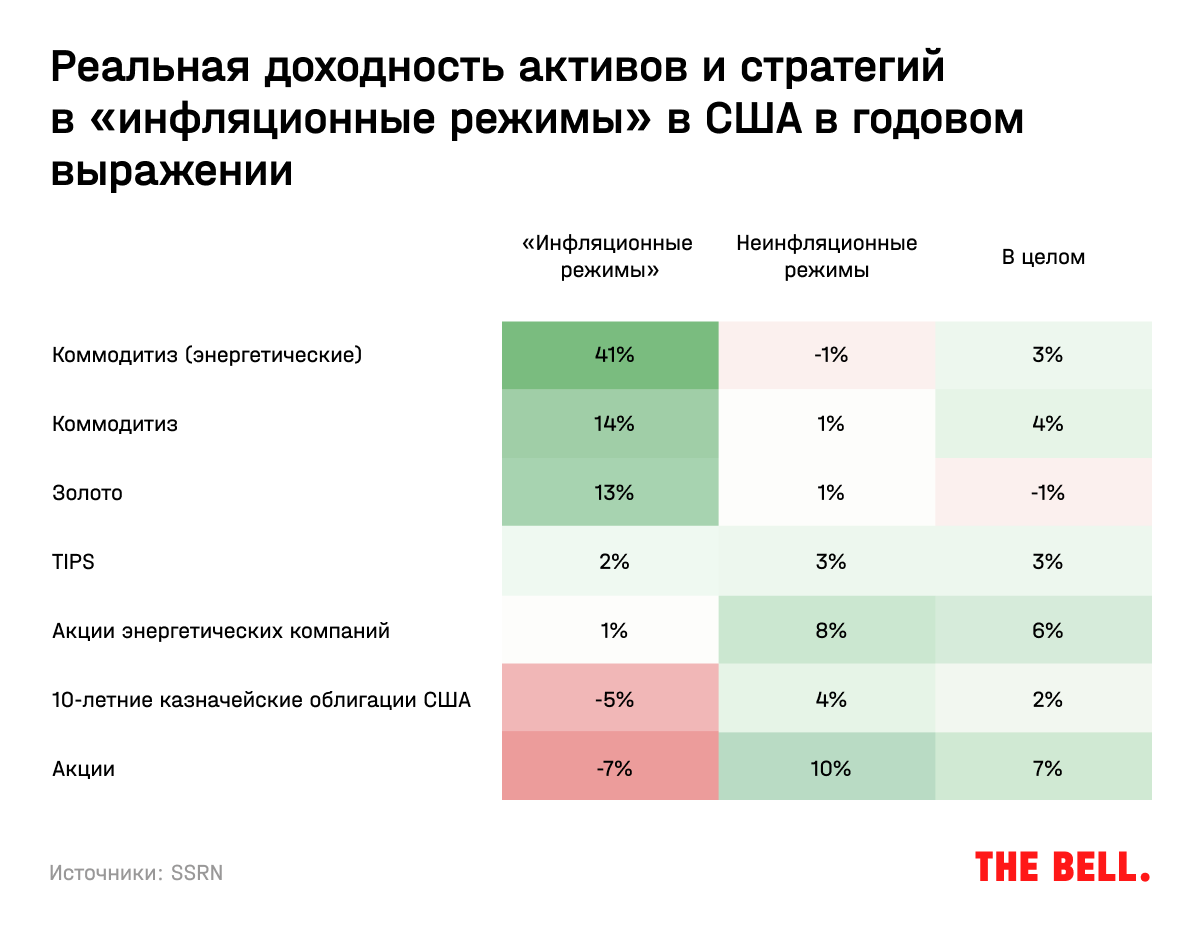

Инфляция — подзабытая для рынков проблема. В последние десятилетия о ней не вспоминали, но исторически она негативно сказывалась на доходности биржевых активов. Реальная доходность 10-летних казначейских облигаций в такие периоды составляла минус 5% годовых, акций — минус 7%.

В MAN Institute выделяют восемь «инфляционных периодов» в США за последние 95 лет, когда инфляция превышала 5% в годовом выражении на протяжении не менее 6 месяцев подряд. В «инфляционном режиме» экономика США провела 19% времени.

На первый взгляд, защитные активы вычислить довольно легко. В прошлом положительную реальную доходность в период умеренной инфляции приносили акции энергетических компаний. Биржевые коммодитиз, также считающиеся одним из самых очевидных хеджей, тоже, как правило, давали высокую доходность, а все остальное время — почти не приносили прибыль инвесторам.

Сейчас инвесторам чаще всего советуют ребалансировать портфель в пользу акций стоимости. Их денежные потоки смещены ближе к текущему моменту, поэтому ожидаемый вследствие ускорения инфляции рост ставок меньше влияет на их оценку. В 1940-е, 1970-е и 1980-е годы — десятилетия, отмеченные высокой инфляцией в США, — акции стоимости опережали акции роста, говорится в исследовании нобелевского лауреата по экономике Юджина Фама и Кеннета Френча. В 1930-е, 1990-е и 2010-е — декады дефляции и низкой инфляции — все было наоборот.

Если разобраться

Но все не так просто. Главная проблема для инвестора состоит в том, что мы плохо умеем предсказывать макроэкономические факторы. Даже профессиональные экономисты смогли предсказать рецессию за год до ее наступления только в 5 из 153 случаев. Одно из возможных объяснений, на которые указывают исследователи из МВФ, — экономические агенты меняют свое поведение в зависимости от новостей.

Инфляции это все тоже касается. Например, чем больше инвесторов ожидает, что она будет расти, тем дороже стоят акции фондов, инвестирующих в недвижимость (REIT). И вот доказательство: с начала этого года самые крупные ETF iShares U.S. Real Estate и Vanguard Real Estate выросли уже на 30% и 34% соответственно.

Плохая новость заключается в том, что на деле предсказывать инфляцию рынок не умеет. И это нужно иметь в виду, чтобы не складывать яйца в одну корзину и избежать потерь. Вот хорошая иллюстрация: аналитики Dimensional Fund Advisors проанализировали огромный массив данных о поведении рынков в периоды инфляции на горизонте 1947–2020 годов и пришли к неожиданным результатам.

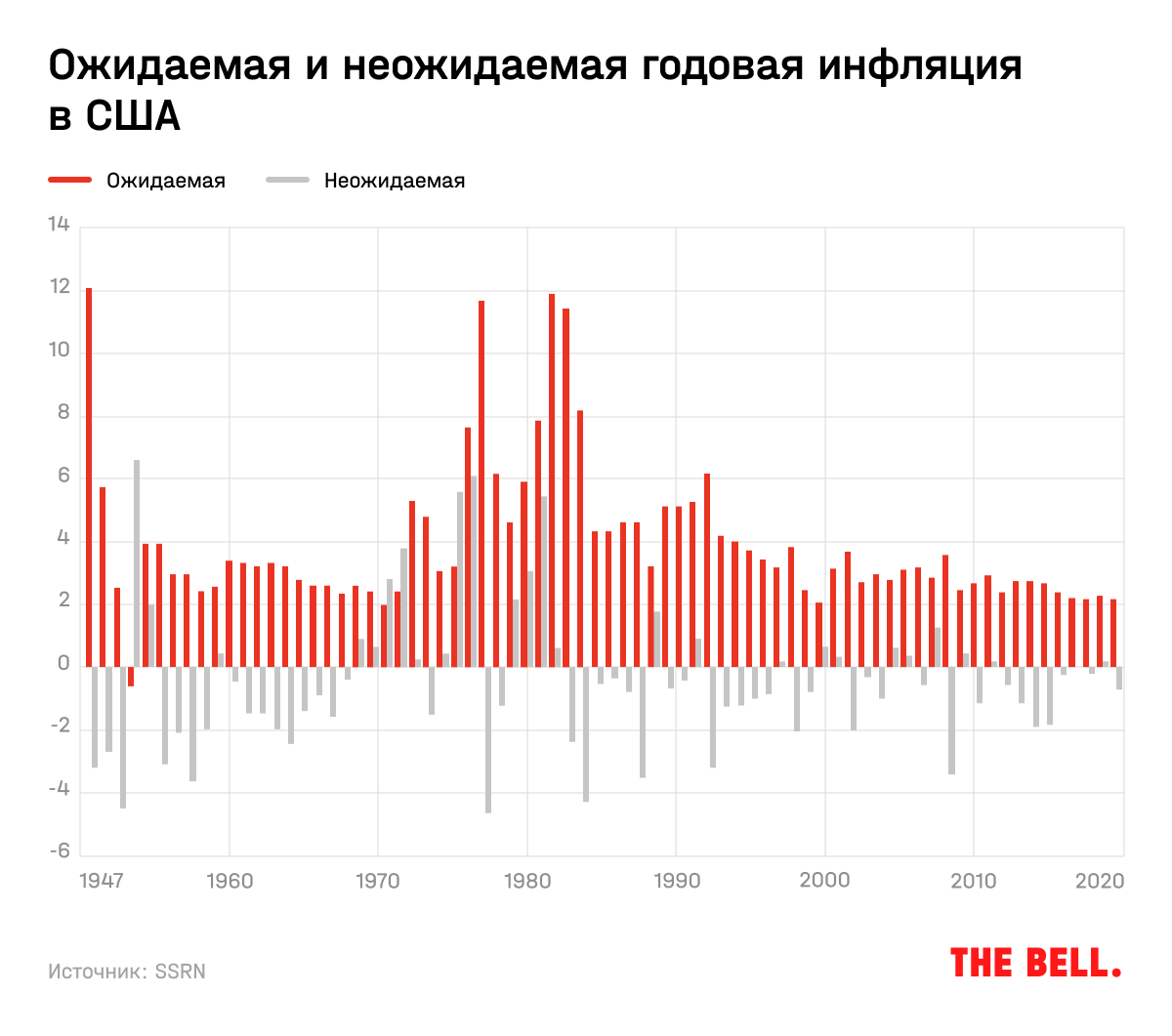

В своем исследовании они поделили инфляцию на ожидаемую и неожидаемую. Вот в чем разница:

- Ожидаемая инфляция обычно в значительной степени уже учтена в цене акций и облигаций. А узнать ее просто: обычно она рассчитывается как разница в доходности между казначейскими облигациями и облигациями с защитой от инфляции (Treasury Inflation Protected Securities, TIPS) с той же дюрацией. Сейчас спред между 10-летними TIPS и казначейскими облигациями США указывает на ожидания роста цен в среднем на 2,51% в год в ближайшие 10 лет (следить за этим показателем можно здесь).

- Неожидаемая инфляция — рост цен сверх того, что закладывали рынки. Ее предсказать невозможно, и она представляет для инвесторов гораздо большую опасность. Аналитики Dimensional Fund Advisors в своем исследовании ретроспективно рассчитали ее как разницу между ожидаемой рынком и реальной год спустя. Оказалось, что при неожидаемой инфляции привычные инструменты хеджирования не работают. Периоды инфляции, которая оказалась сверх ожиданий рынка, наблюдались в 1998, 2001, 2008, 2014, 2015, 2018 и 2020 годах. И в каждый из этих годов акции энергетических компаний и коммодитиз падали, а единственным достойным хеджем против неожидаемой инфляции служили TIPS.

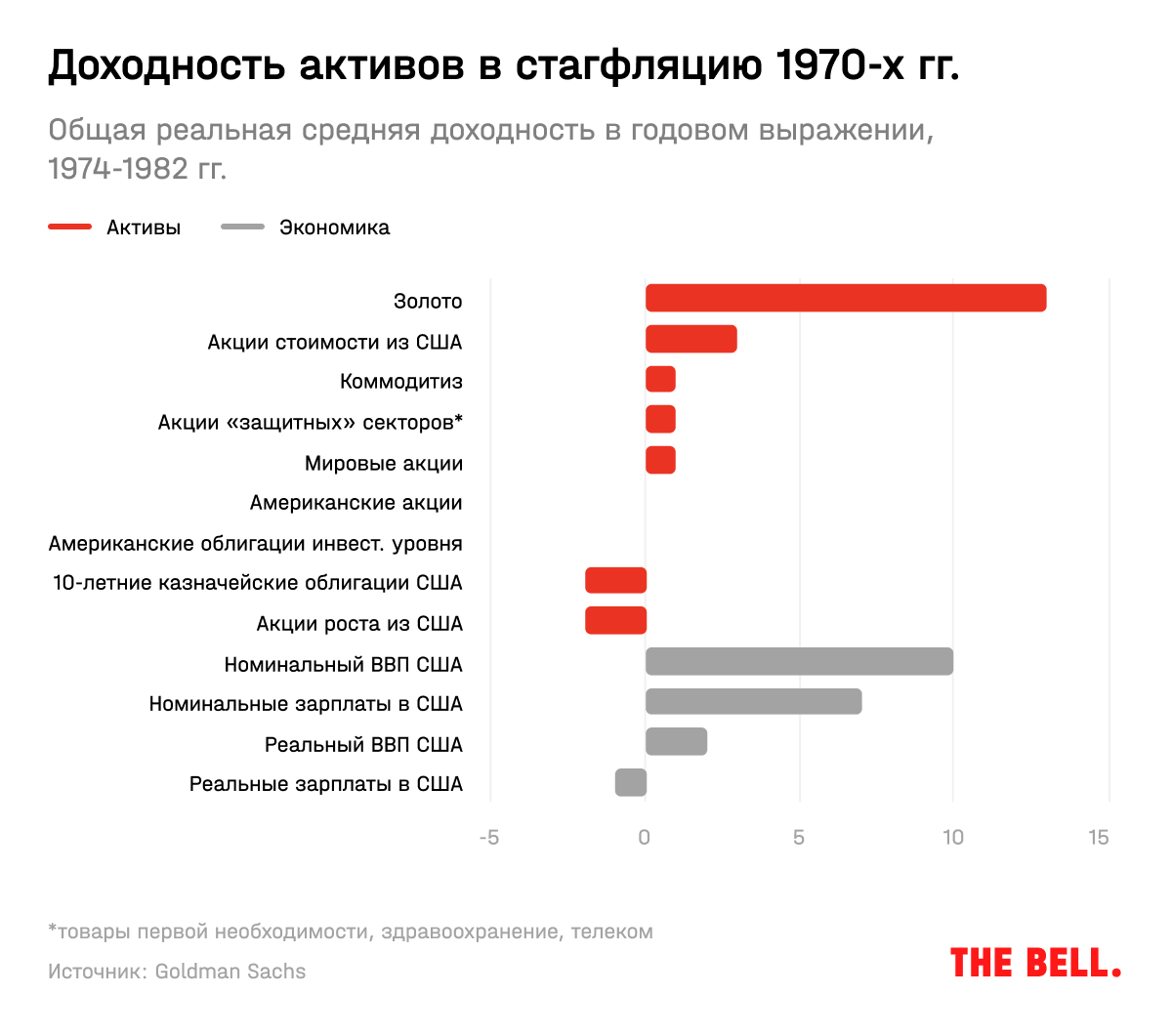

В случае со стагфляцией все еще сложнее. Мы нашли и изучили октябрьский отчет Goldman Sachs, в котором анализируется как раз этот вопрос. Аналитики банка подсчитали, что в период стагфляции в 1974–1982 годах среднегодовая реальная доходность американского рынка акций составила всего 0,1%, а лучшим активом, причем с большим отрывом, было золото. Но в Британии в тот же период акции приносили в среднем по 8% в год. И это не единственное отличие: в США акции стоимости во времена стагфляции обошли акции роста, а в Англии — нет; в США фонды, инвестирующие в недвижимость (REIT), были лучшим активом, в Великобритании — одним из худших. Так что универсального совета, на какие активы стоит ставить инвесторам в случае стагфляции, попросту нет, приходят к неутешительному выводу аналитики Goldman Sachs.

Как инвестору подойти к оценке рисков инфляции

Прямо сейчас у инвестора на выбор есть как минимум три стратегии. Коротко разберем каждую из них.

1. Ничего не менять в своем портфеле. В долгосрочной перспективе акции приносят наилучшую доходность среди всех классов активов, а в периоды высокой инфляции (выше медианной) в 1927–2020 годах американские акции приносили среднегодовую доходность на 4,9 п.п. выше инфляции. Инвесторы, для которых краткосрочное снижение портфеля все-таки неприемлемо, могут добавить в свой портфель облигации с защитой от инфляции, при этом пожертвовав частью доходности.

- Попытаться обыграть рынок, если считаете, что инфляция будет выше, чем все ждут. В этом случае можно, к примеру, купить активы, считающиеся хеджами от инфляции (коммодитиз, акции энергетических компаний), до того, как рынки повысят свои ожидания по инфляции и цена хеджей повысится. Выбирая эту стратегию, стоит помнить, что предсказать макроэкономические тренды очень сложно. В 1979 году, когда инфляция в США, как оказалось, приближалась к своему пику, большинство экспертов ожидало, что она останется высокой на некоторое время. Рынки облигаций — наиболее чувствительные к ожидаемому изменению ставок — также достаточно часто оказываются неправы по поводу инфляции.

- Попытаться обыграть рынок, инвестируя в компании, которые могут меньше других пострадать от неожидаемого роста инфляции. То есть подойти к анализу рынка «не сверху вниз», а «снизу вверх». Такого подхода обычно придерживаются стоимостные инвесторы во главе с Уорреном Баффеттом.

В письме акционерам Berkshire Hathaway в 1981 году Баффетт назвал инфляцию «особенно ироничным» наказанием для плохого бизнеса: инфляция увеличивает издержки компании, не давая им расширять свой бизнес. Поэтому в период высокой инфляции, советует он, лучше не владеть бизнесом, работа которого требует постоянных капитальных инвестиций (они будут обходиться дороже из-за ослабления доллара). Для таких компаний влияние высоких ставок, которыми сдерживают инфляцию, на себестоимость продукции будет выше. Компании с небольшими расходами на персонал и активы, например Apple и Moderna, меньше пострадают от инфляции, соглашаются аналитики в Goldman Sachs.

Второй совет Баффетта: стоит выбирать компании, которые могут перекладывать на потребителя возросшие издержки, например производитель шоколада See's Candies (принадлежит Berkshire) и Coca-Cola (одна из крупнейших инвестиций Баффетта). Такие «франшизные» бизнесы производят продукт, который, по мнению потребителей, не имеет аналогов, а потому они будут согласны платить за него больше. Впрочем, владеть частями таких компаний стоит в любом случае, оговаривается Баффетт.

Главное — спокойствие

О чем бы ни волновались рынки сейчас — инфляция, стагфляция, сокращение стимулов ФРС и т. д. — с уверенностью можно сказать одно: через 12 месяцев рынки будут переживать о чем-то другом. В любом случае, это не должно отвлекать от принятия важных долгосрочных инвестиционных решений, пишет в октябрьском письме инвесторам своего фонда Билл Миллер, бывший управляющий Legg Mason.

Долгосрочному инвестору необходимо покупать активы, имеющие реальную ценность, выраженную в будущих денежных потоках, — к ним относятся акции. А вот золото и биткоин, которые некоторые инвесторы сейчас считают хеджем против инфляции, реальной ценности не имеют. К таким выводам пришли эксперты компании GMO (активы на $60 млрд), проанализировавшие доходность разных классов активов в условиях роста инфляции. GMO принадлежит миллиардеру Джереми Грентэму, предсказавшему обвалы рынка в 2000 и 2008 годах.