Оригинал материала

Рост цен, зарплат и рентабельности. С чем крупнейшие мировые компании подошли к концу года

В США подходит к концу сезон отчетности. У аналитиков и управляющих было много опасений по поводу замедления темпов роста прибыли компаний, прежде всего из-за роста издержек, связанных с инфляцией. Но пока что самые мрачные прогнозы не оправдались. Какие выводы на будущее может сделать инвестор.

Этот материал был написан специально для тестового выпуска новой рассылки The Bell для инвесторов. Если вы хотите стать ее подписчиком после запуска, оставьте свой email здесь.

Что случилось

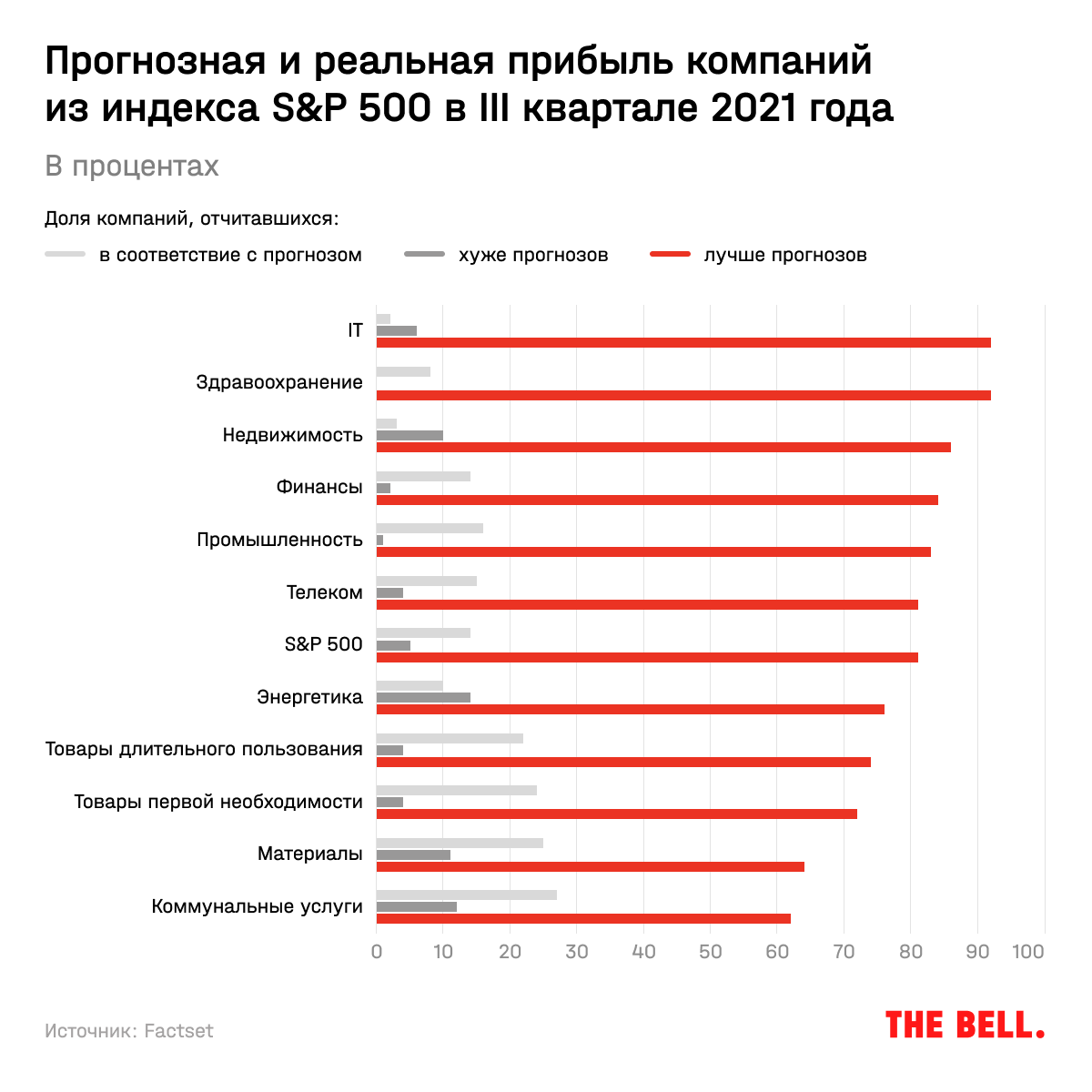

Из 92% компаний из индекса S&P 500, отчитавшихся к 12 ноября, 81% превзошли ожидания аналитиков по прибыли на одну акцию (Earnings per share, EPS), следует из данных Factset. Этот показатель меньше, чем в первые два квартала 2021-го, когда экономика активно восстанавливалась, но даже с таким результатом завершившийся квартал может войти в топ-5 с момента начала подсчетов в 2008 году. В среднем компании обошли прогнозные EPS на 10,1%, а чаще всего приятно удивляли аналитиков игроки их секторов здравоохранения, IT и недвижимости.

Смешанный рост EPS компаний из индекса S&P 500 (он учитывает как уже отчитавшиеся компании, так и те, которым еще предстоит это сделать) составил 39,1% год к году. Для сравнения: в конце квартала аналитики ожидали рост на 27,4%. Наибольший вклад в победу над прогнозами внесли компании из секторов финансов и здравоохранения.

Также 75% компаний отчитались о выручке выше прогнозов — среднее превышение составило 2,8%. Если этот показатель сохранится до конца сезона отчетности, он разделит третье место (с 2008 года) с четвертым кварталом 2020 года. Смешанный рост выручки составляет 17,5% (второй показатель в истории) по сравнению с 14,9%, которые прогнозировали аналитики 30 сентября.

На первый взгляд

Удачный сезон отчетности частично объясняется низкими ожиданиями аналитиков перед стартом сезона: они опасались замедления восстановления экономики из-за дельта-штамма коронавируса и роста расходов компаний из-за перебоев в цепочках поставок, увеличения цен на энергоресурсы, сырье и расходов на рабочую силу.

Рост расходов на рабочую силу требует отдельного объяснения: коронавирус привел к досрочному выходу на пенсию более 3 млн американцев, писал Marketwatch со ссылкой на исследование ФРС. Это может быть связано с более высокой уязвимостью пожилых людей к вирусу и с ростом цен на акции и недвижимость. Эти люди еще могут вернуться на рынок труда, но пока дефицит кадров приводит к росту расходов компаний.

Если разобраться

- Рестораны — крупные работодатели, в основном для наименее квалифицированных сотрудников, — действительно повысили цены из-за роста зарплат и стоимости продуктов. Например, McDonald’s 27 октября объявил о повышении цен в США на 6% по сравнению с 2020-м из-за роста зарплат на 10–15% и расходов на товары на 3,5–4%. Starbucks заявил об увеличении минимальной заработной платы в американских точках с $14 до $17 в час: зарплата сотрудников увеличится на 5–10%.

- Пойти на такой шаг пришлось и потребительским компаниям. Coca-Cola повысила цены еще в апреле, то есть до того, как это стало мейнстримом, а Kraft Heinz подняла цены на ⅔ продаваемой в США продукции в сентябре. Глава компании намекнул на возможное повышение цен в случае, если расходы продолжат расти и дальше. Procter & Gamble объявила о дополнительном повышении цен на часть продукции в октябре. Объясняется это, в частности, тем, что транспортные расходы корпорации в 2021 году могут составить $2,1 млрд вместо ожидавшихся еще в июне $1,9 млрд.

Пока что есть ощущение, что компании успешно перекладывают рост своих расходов на потребителей, считают аналитики, опрошенные The Economist. Те же Coca-Cola, McDonald’s и Kraft Heinz отчитались лучше ожиданий. Глава McDonald’s отметил, что потребители «достаточно хорошо» восприняли повышение цен, об этом же сказал и руководитель Coca-Cola. Procter & Gamble превзошла прогнозы аналитиков и по выручке, и по прибыли. Кроме того, компании не сидят на месте, а ищут способы снизить расходы, пишет Bloomberg. Например, Chipotle ввел услугу заказа онлайн.

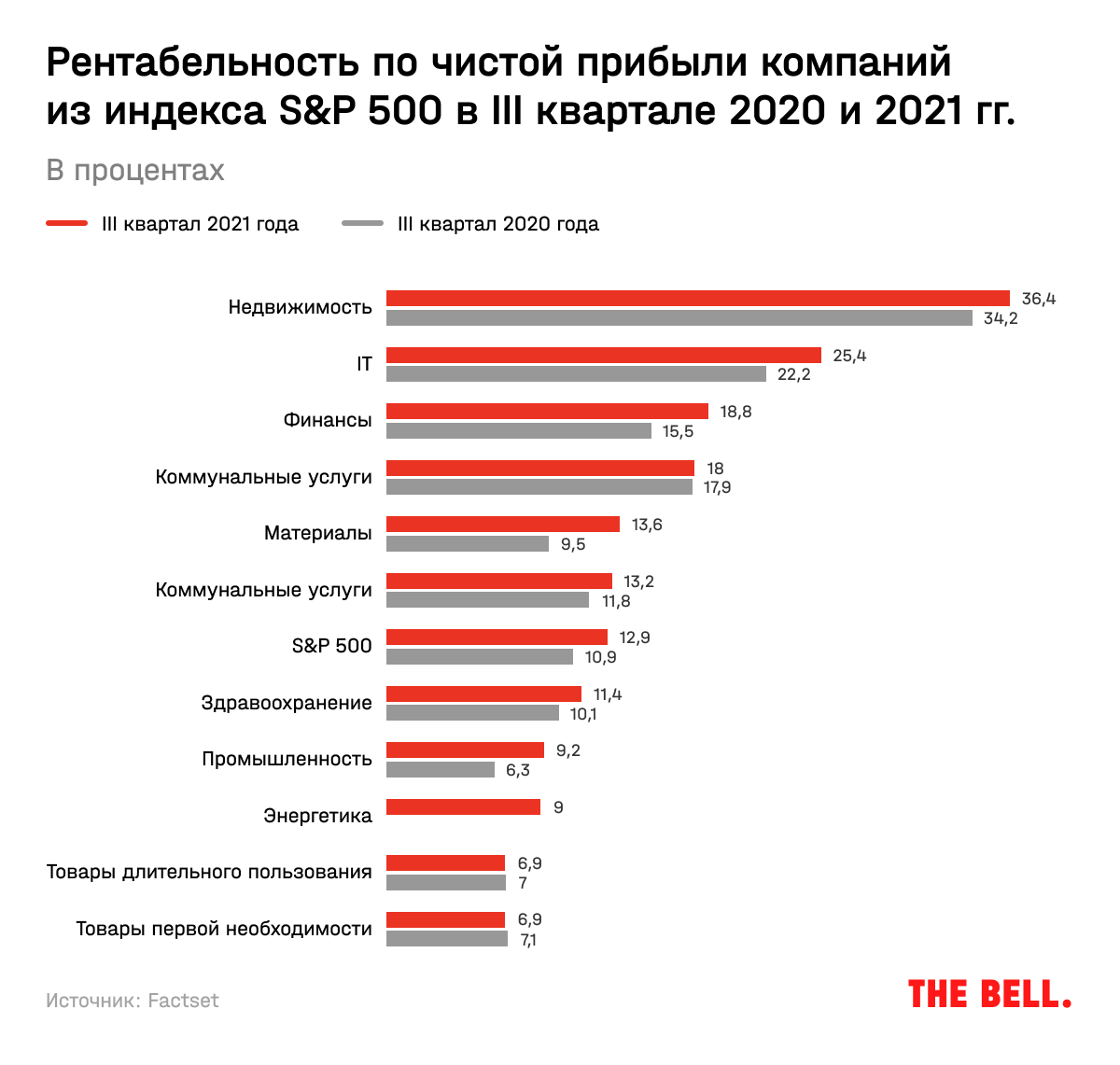

Как результат: хоть смешанная рентабельность по чистой прибыли компаний и снизилась с рекордных 13,1% во II квартале 2021-го до 12,9%, она все равно может стать второй по величине с начала подсчетов. Всего девять из 11 секторов улучшили свои показатели по рентабельности по сравнению с третьим кварталом 2020-го, и все 11 отчитались по нему лучше среднего за 5 лет.

Есть сферы, которые минимально пострадали от перебоев в цепочках поставок и дефицита кадров.

- Прибыль крупнейших банков — JPMorgan Chase, Bank of America, Wells Fargo, Citigroup и Morgan Stanley — оказалась лучше ожиданий аналитиков, несмотря на опасения по поводу роста расходов на технологии и оплату труда. В III квартале потребители активно тратили деньги: во время пандемии они сократили потребление и получали стимулирующие выплаты. Это поддержало результаты коммерческих банков, а основным драйвером инвестбанковского бизнеса остались сделки M&А. В результате банки сейчас буквально тонут в наличных: с начала пандемии они привлекли депозиты на триллионы долларов, но при этом уровень кредитования упал — многие использовали сэкономленные средства для погашения займов. Например, у Wells Fargo и Bank of America кредитный портфель по итогам квартала оказался меньше, чем годом ранее. Кроме того, банки одни из немногих выигрывают от роста инфляции и изменения ожиданий по поводу более раннего повышения ставок. При росте ставок увеличиваются их процентные доходы, так как стоимость фондирования для них растет медленнее, чем стоимость кредитов, которые они выдают.

- В технологическом секторе влияние разрыва цепочек поставок ощутили Apple и Amazon, продающие физические товары, отмечает WSJ. У Аpple 81% выручки приходится на девайсы, которые в основном доставляются из Китая, у Amazon 75% выручки связано с продажей товаров, поэтому они также подвержены риску роста расходов на персонал. При этом их прогнозы на IV квартал оказались хуже ожиданий, а акции упали на 4% после выхода отчетов. Microsoft, Google и Facebook, у которых большая часть выручки приходится на цифровой бизнес, наоборот, показали хорошие результаты. Акции Alphabet и Microsoft достигли исторических максимумов после рекордной отчетности. С Facebook, объявившей о переименовании в Meta, ситуация сложнее: у компании почти вся выручка приходится на цифровую рекламу, поэтому она сильно пострадала из-за введения новых правил конфиденциальности Apple. По подсчетам FT, во втором полугодии компания из-за этого потеряет $8,3 млрд — 13,2% выручки. Такой же доли выручки лишится Snap, акции которого после выхода отчета упали на четверть и до сих пор не восстановились — еще одно напоминание о том, насколько уязвимы именно быстрорастущие компании.

- Один из проинфляционных факторов — дефицит предложения — заметен в отчетах автопроизводителей. Из-за дефицита чипов чистая прибыль General Motors и Ford снизилась на 40% и 23% соответственно, несмотря на рекордные цены на автомобили в США.

О чем подумать инвестору

Инфляция пока не замедляется, а значит, компаниям, вероятно, придется поднимать цены и дальше. Упоминание возросших расходов на оплату труда и цепочек поставок увеличилось на звонках с аналитиками примерно в четыре раза по сравнению с тем же периодом прошлого года, пишет Bloomberg со ссылкой на данные Bank of America (BofA). Упоминание слова «цена» — прокси на pricing power, то есть возможность перекладывать на потребителя возросшие издержки, — выросло на 45%.

В BofA считают, что это указывает на то, что в 2022 году дальнейшего роста рентабельности по прибыли не будет. Если это так, инвесторам нужно обращать больше внимания на компании, которые имеют pricing power (привыкайте: это словосочетание вы будете слышать все чаще).

Но все указывает на то, что «охота» за компаниями с pricing power стартовала еще в начале октября, указывает Bloomberg. Например, с начала октября портфель Goldman из компаний с высокой и стабильной рентабельностью, куда входят Nike, Procter & Gamble, Johnson & Johnson, Oracle, 3M, Adobe и другие, опередил компании с низкой и нестабильной рентабельностью на 7 п. п. — 10% против 3%.

Аналитики UBS обращают внимание на три параметра для определения pricing power, пишет The Economist:

- разница между ценой товара и предельными издержками;

- большая и стабильная маржинальность чистой прибыли;

- размер.

При прочих равных компании с большей долей рынка имеют больше pricing power. Недавний опрос CFO американских компаний, проведенный Университетом Дьюка, федеральными резервными банками Ричмонда и Атланты, показал, что 85% крупных компаний в США планируют переложить издержки на потребителей по сравнению с 72% среди небольших.

В октябре в UBS составили список из 10 компаний с достаточной pricing power и как минимум 20%-ным потенциалом роста. В него вошли, например, Apple (большая доля покупателей удовлетворена продукцией, а значит, они не будут переключаться на другие бренды), Nike (из-за силы его бренда), Salesforce.com (компания увеличивает операционную рентабельность) и др.

При этом аналитики BofA пессимистичнее своих коллег, которые покрывают отдельные компании. Консенсус-прогноз исходя из анализа «снизу-вверх» — рост рентабельности по прибыли в ближайшие два года, пишет Bloomberg. Последний сезон отчетов показал, что пока что аналитики слишком рано поставили на сокращение маржинальности.