Оригинал материала

«Альтернатив акциям нет». Во что Goldman Sachs советует инвестировать в 2022 году

Ситуация в 2022 году будет отличаться от той, к которой инвесторы привыкли за последние два года, предупреждает Goldman Sachs в своем прогнозе по американскому рынку акций на следующий год. Главное изменение — начало цикла повышения ставок в США. Но ожидать завершения «бычьего» рынка пока не стоит. The Bell ознакомился с этим документом и рассказывает, какую стратегию банк предлагает инвесторам.

Взгляд сверху вниз: альтернатив акциям нет

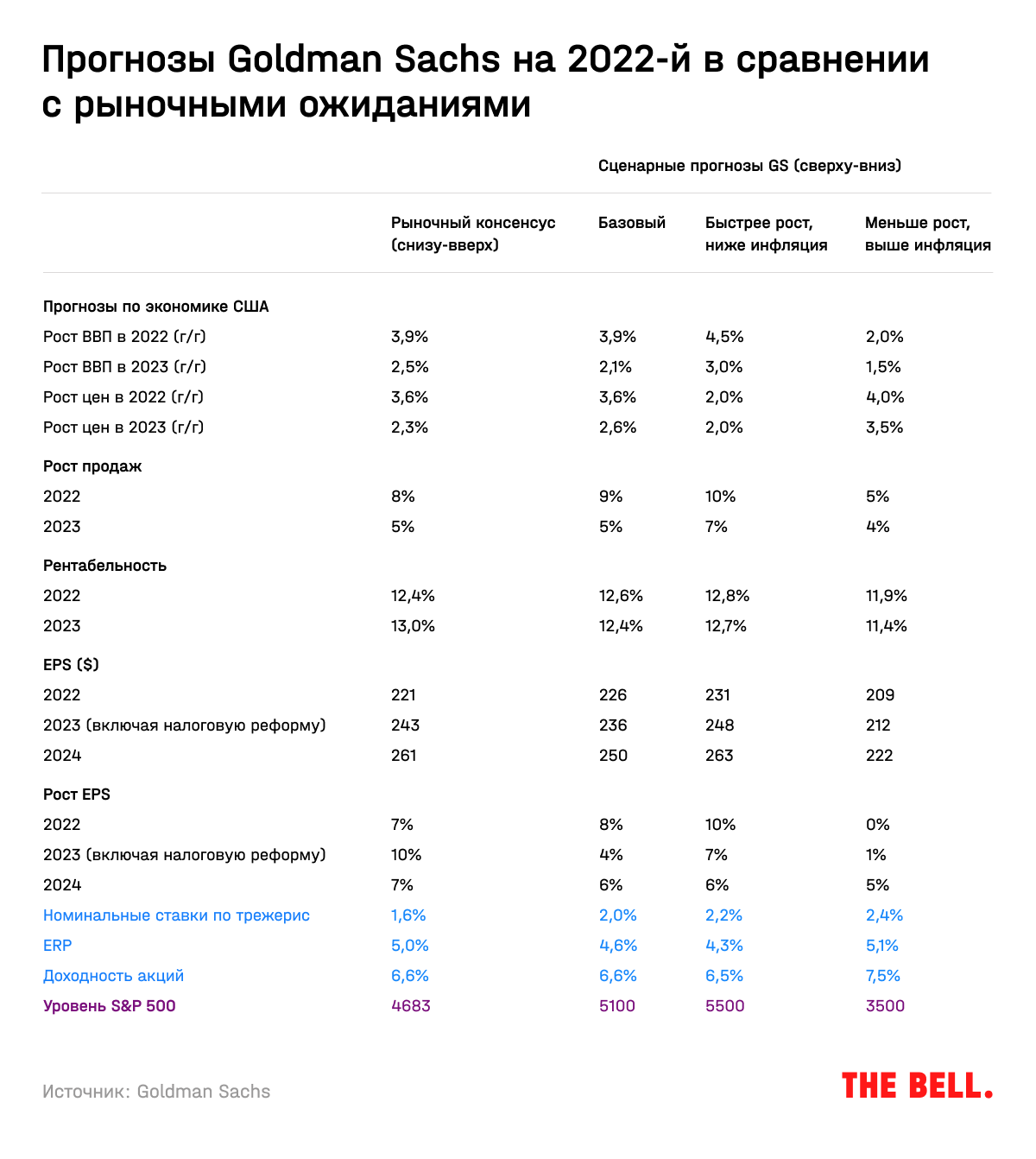

Согласно базовому сценарию, S&P 500 в 2022 году вырастет всего на 9%, до 5100 пунктов, с учетом дивидендов — на 10%. Для сравнения, с начала этого года индекс уже вырос на 27%, а с марта 2020-го — в два раза. Замедление экономического роста, ужесточение политики ФРС и рост реальных ставок — факторы в пользу того, что инвесторам не стоит ждать такого же быстрого роста.

Главным драйвером роста рынка останется увеличение корпоративных прибылей (они ответственны за весь рост в 2021 году), при этом аналитики Goldman Sachs более оптимистичны, чем их коллеги из других банков, рассматривающие акции по отдельности (см. табл. ниже). Компании стабильно увеличивают рентабельность по прибыли, несмотря на рост издержек и перебои с цепочками поставок, — и продолжат это делать до 2023 года благодаря операционному рычагу, pricing power, сокращению расходов вследствие автоматизации и цифровизации и большой доли высокотехнологичных компаний в S&P 500.

В 2023-м, как ожидают в Goldman, вступят в силу новые корпоративные налоговые ставки, которые снизят среднюю прибыль на одну акцию (Earnings per share, EPS) компаний из индекса S&P 500 на 2–3% от того уровня, что мог бы быть. Вместе с еще большим замедлением роста экономики и ухудшением ситуации на рынке труда это приведет к снижению рентабельности.

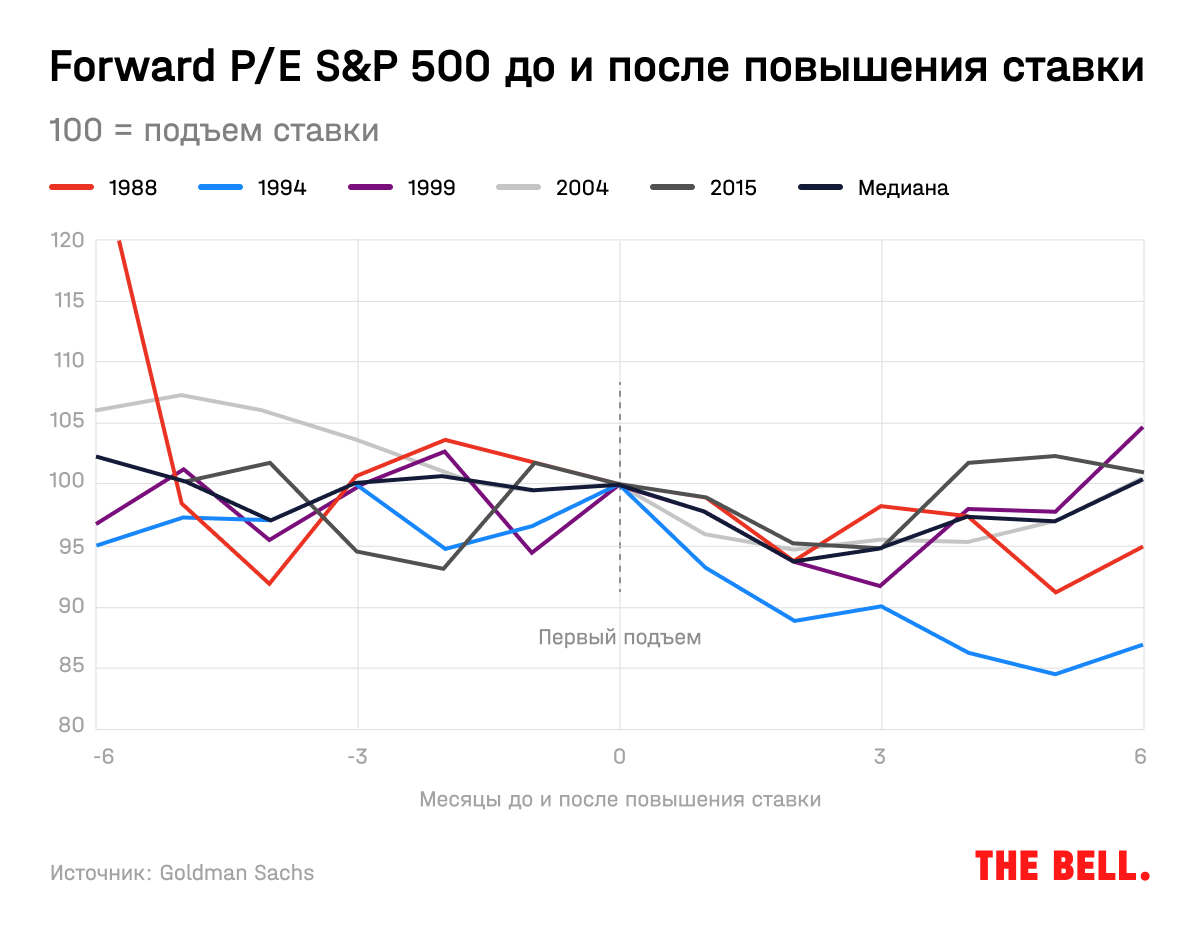

По прогнозу, ФРС завершит программы выкупа активов в июне следующего года, а в июле поднимет ставку на 25 базисных пунктов (б.п.). Второе повышение с таким же шагом произойдет в четвертом квартале. Затем ФРС продолжит повышать ставки два раза в год на 25 б.п. Как показывает исторический опыт, последние пять циклов повышения ставки оценка рынков по показателю прибыль/цена в ближайший год оставалась неизменной в течение полугода до и после первого повышения.

Реальные ставки хоть и будут расти, но останутся ультранизкими в исторической перспективе, поэтому инвесторы все равно продолжат вкладываться в акции, несмотря на небольшое снижение риск-премии (Equity Risk Premium или ERP — это премия, которую инвесторы требуют за вложения в рисковые активы (акции) по сравнению с безрисковыми (трежерис)). Альтернатив акциям нет, заключают аналитики Goldman Sachs.

Основным источником спроса на акции в 2022-м станут корпорации: за счет байбэков чистый приток их свободных денег в акции вырастет с $300 млрд до $350 млрд, зато чистый приток домохозяйств из-за замедления роста экономики и медленного сокращения безработицы снизится с $650 млрд до $200 млрд.

По основным мультипликаторам рынок в 2022 году останется в числе 10% самых дорогих рынков за всю историю. Тем не менее, рыночная риск-премия, которая сейчас составляет 5%, исторически примерно в 70% случаев была выше нынешней. Это показывает, что акции гораздо менее переоценены, если сравнивать их с безрисковыми активами (например, с казначейскими облигациями). В 2022-м ERP снизится до 4% из-за роста уверенности по поводу инфляции.

Советы инвесторам от Goldman Sachs

1. Покупайте акции компаний, пострадавших от пандемии и инфляции. По прогнозу банка, рост ВВП США ускорится в среднем до 4,5% в четвертом квартале 2021 года и первом квартале 2022 года перед тем, как замедлиться во второй половине следующего года. Рост числа вакцинированных и создание новых лекарств против коронавируса будут способствовать дальнейшему восстановлению после пандемии. Судя по ценам на перевозки и последним комментариям представителей компаний, ситуация с цепочками поставок перестала ухудшаться. Кроме того, цены на энергоносители и инфляция, по оценкам экспертов инвестбанка, должны достичь своего пика в начале 2022 года.

Все это в краткосрочном периоде должно способствовать росту акций циклических компаний, в том числе тех, которые выиграют от открытия экономики, и столкнувшихся ранее с ростом производственных затрат. Goldman Sachs уже отмечает некоторые признаки ротации на рынке. В частности, акции компаний, цепочки поставок которых связаны с Китаем, корпораций потребительского и химического секторов уже начали опережать индекс S&P 500. Этот тренд будет продолжаться по мере роста уверенности инвесторов в сокращении этих рисков.

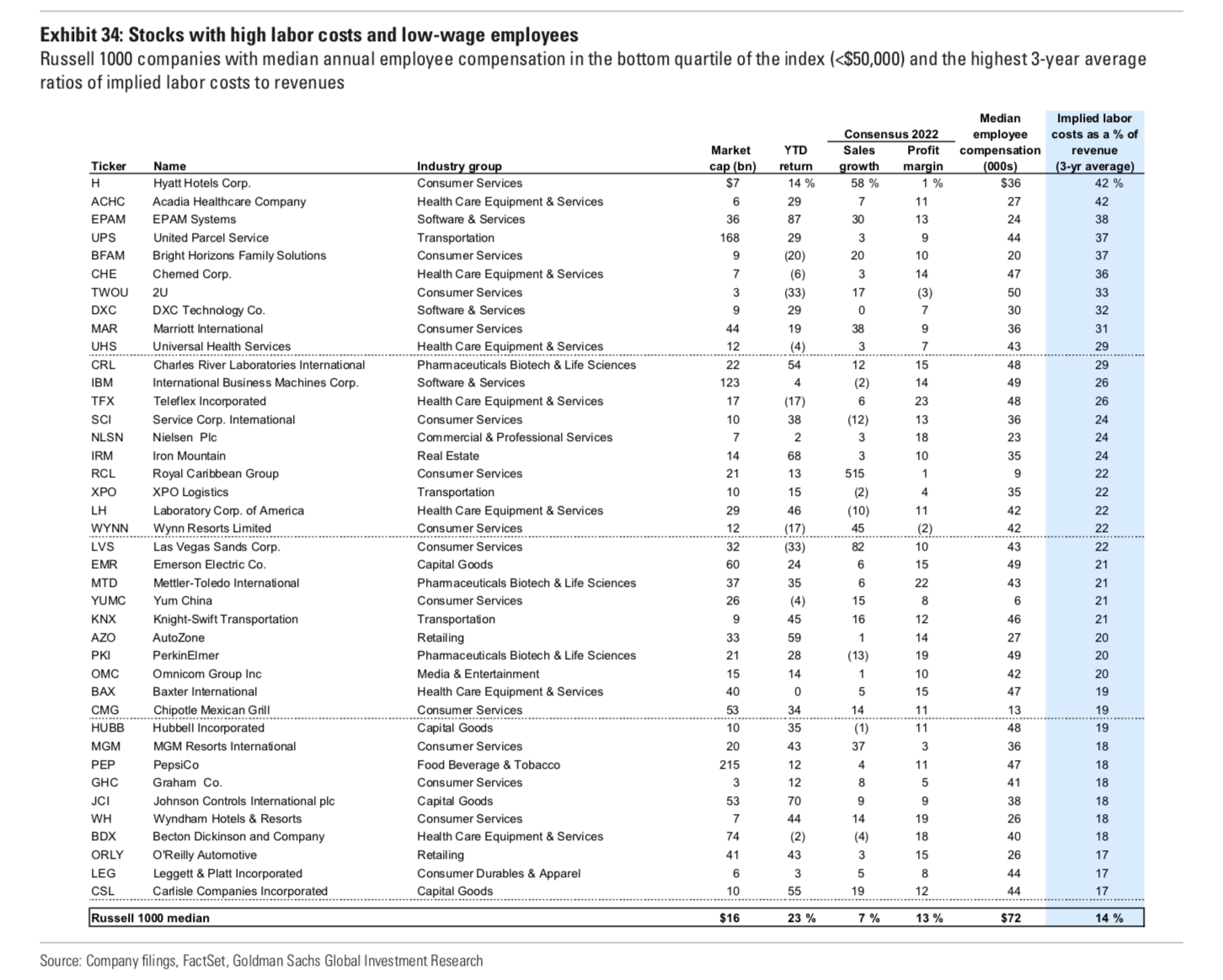

2. Избегайте компаний с высокими затратами на рабочую силу. Сейчас происходит самый сильный рост зарплат за последние 20 лет, поэтому акции компаний, уязвимых к росту затрат на оплату труда, останутся под давлением в ближайшие годы. К примеру, в сфере гостеприимства и развлечений акции компаний с низкими затратами на рабочую силу на протяжении большей части года показывали лучший результат, чем аналогичные компании с более высокими затратами.

По прогнозу, зарплаты в США продолжат расти на уровне выше 4% следующие несколько лет из-за высокого спроса на рабочую силу и ограниченного предложения. Высокая рентабельность и доминирующее положение компаний с большой капитализацией делают их менее уязвимыми для роста зарплат, пишут аналитики. Список компаний с большими затратами на рабочую силу смотрите здесь.

{kind=link}

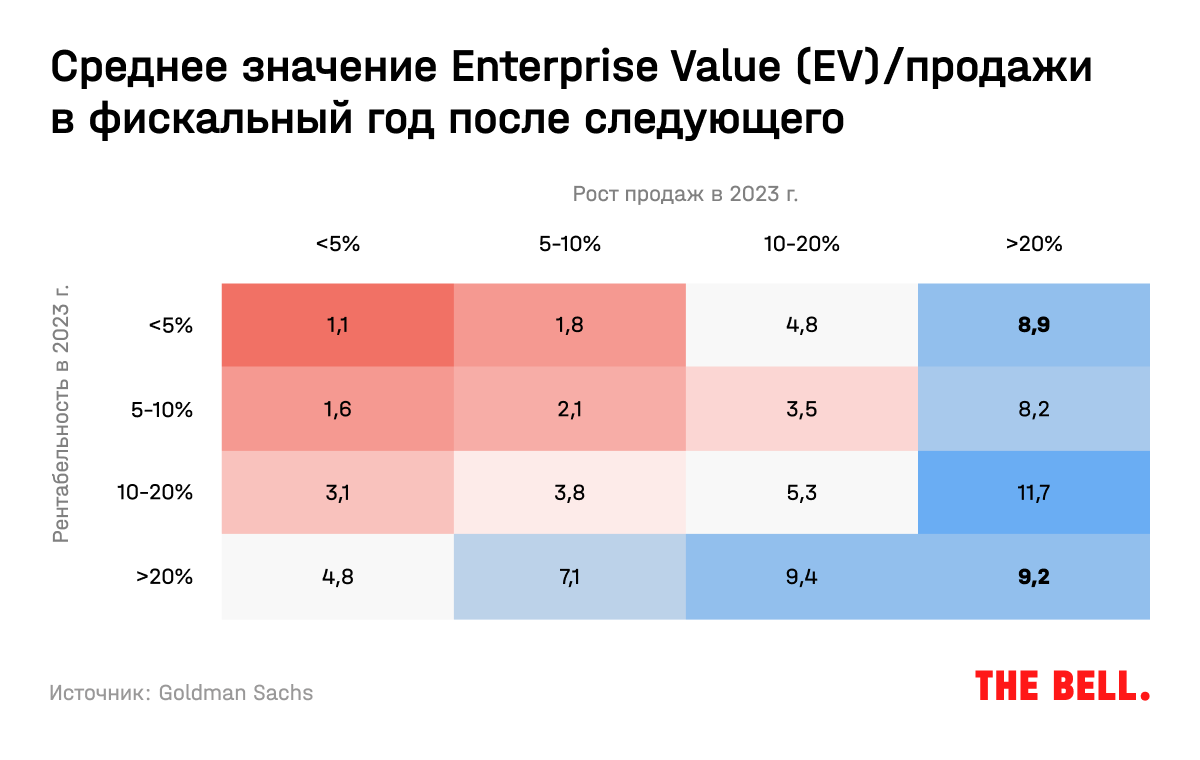

3. Среди быстрорастущих компаний выбирайте прибыльные. «Качественные» компании с высокими показателями рентабельности капитала, сильным бухгалтерским балансом и стабильным ростом прибыли и раньше выглядели лучше рынка в условиях роста ставок — так, например, было с середины 2014-го до 2016 года и с 2017-го до середины 2019 года.

Одна из главных тем для инвесторов и директоров сейчас — это trade-off между прибылью и рентабельностью. В 2022 году в условиях роста ставок она станет еще более актуальной. Сейчас рынки примерно одинаково оценивают быстрорастущие компании с разной рентабельностью.

Но инвесторам стоит учитывать чувствительность акций к изменениям процентных ставок. Так, акции роста, оценка которых в большей степени определяется будущими денежными потоками, более восприимчива к росту ставок, если компания убыточна или у нее низкая прибыль. Акции Peloton упали на 45% после ухудшения прогноза по продажам на 2022 год, приводят пример аналитики Goldman.

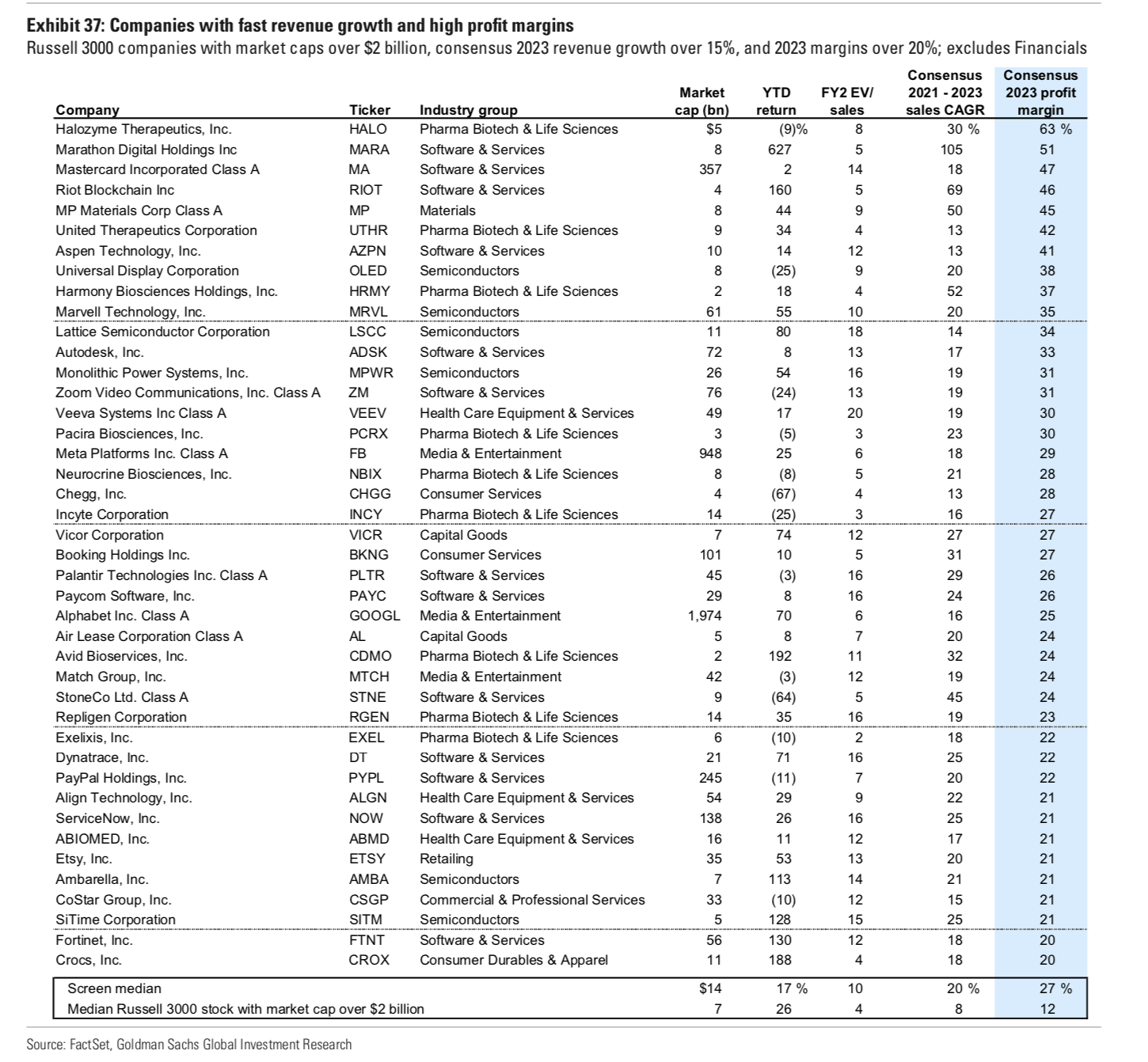

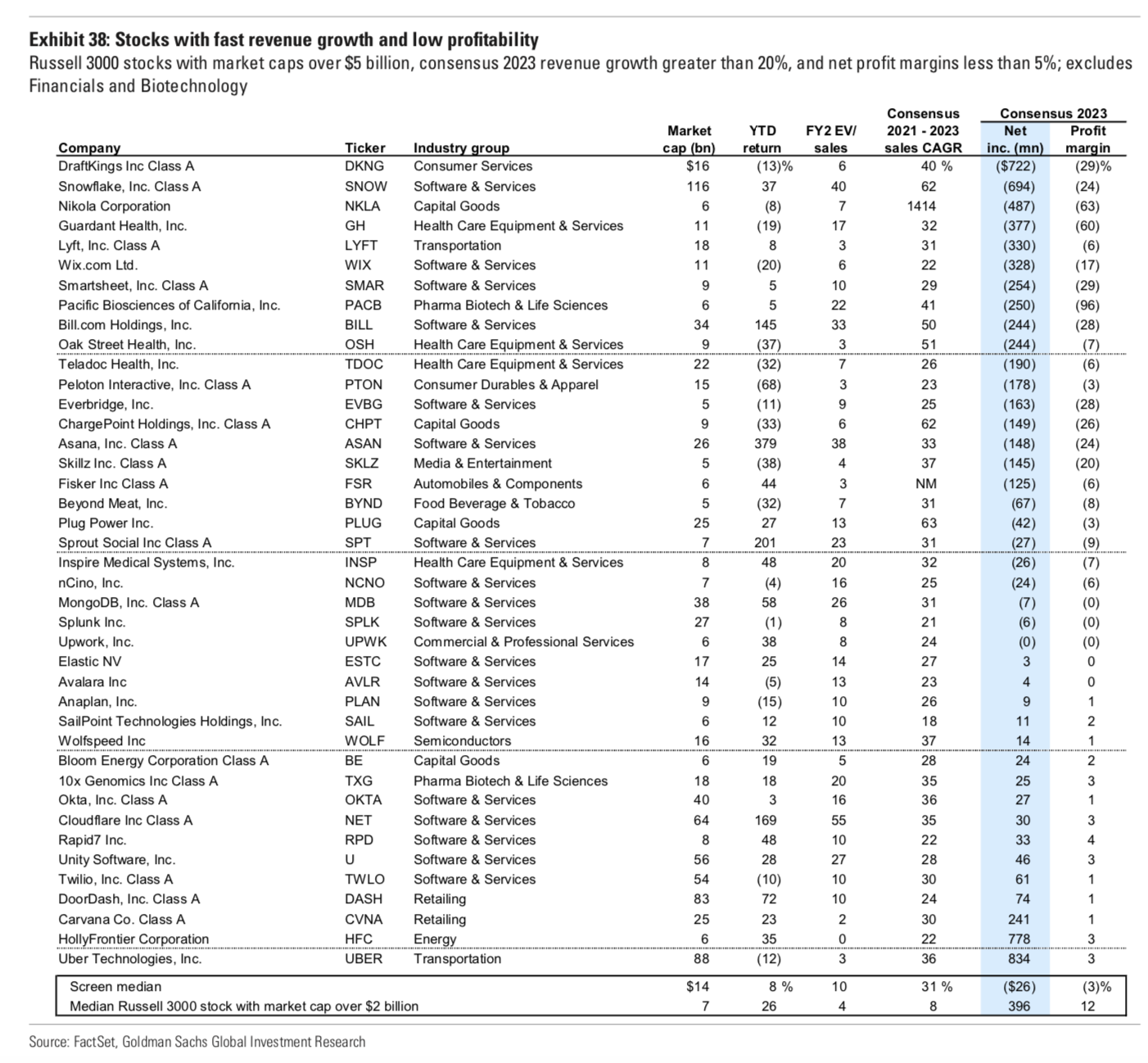

Список компаний с быстрорастущей выручкой и высокой рентабельностью смотрите здесь, а здесь — с быстрорастущей выручкой и низкой рентабельностью.

{kind=link}

{kind=link}

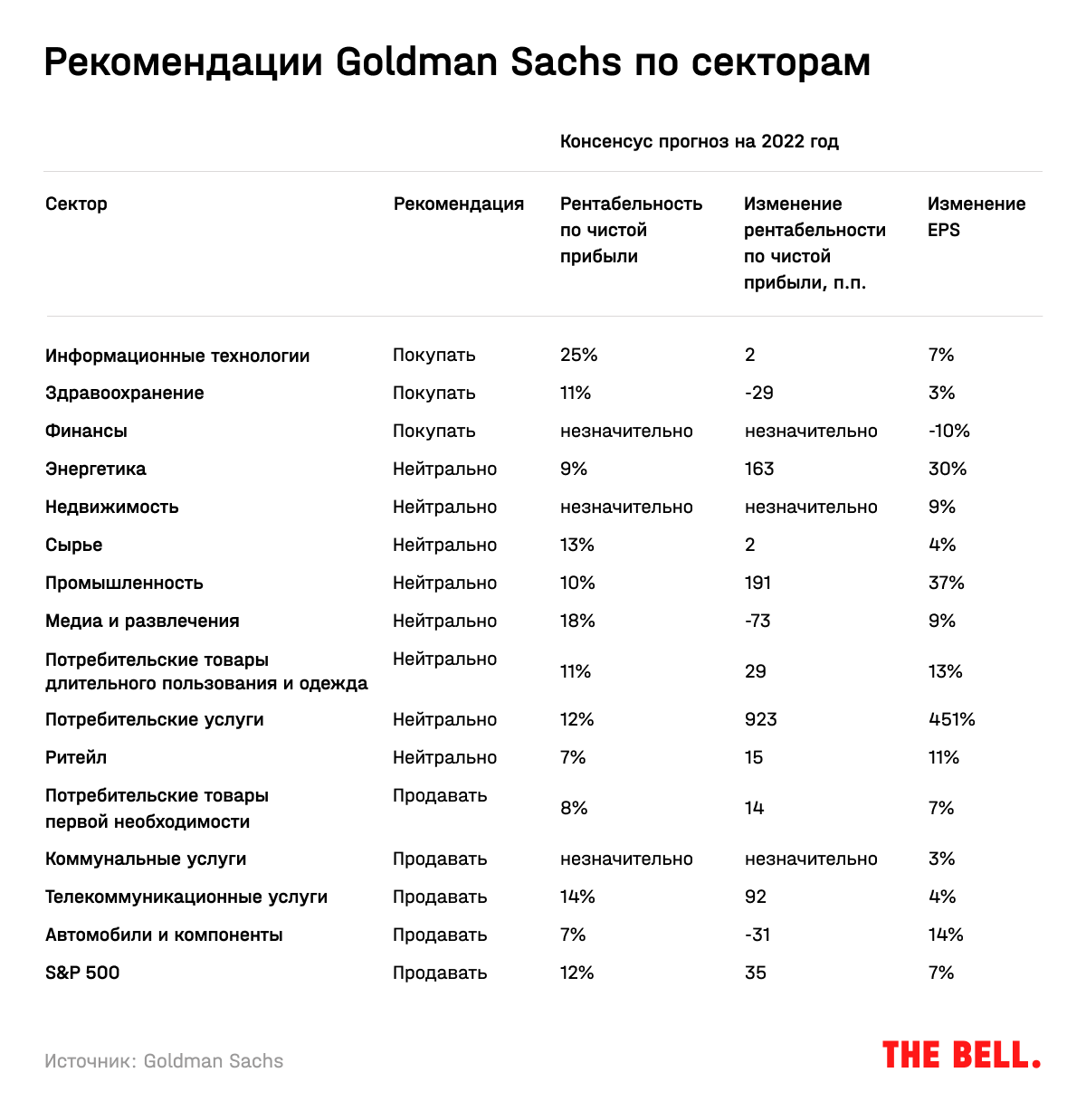

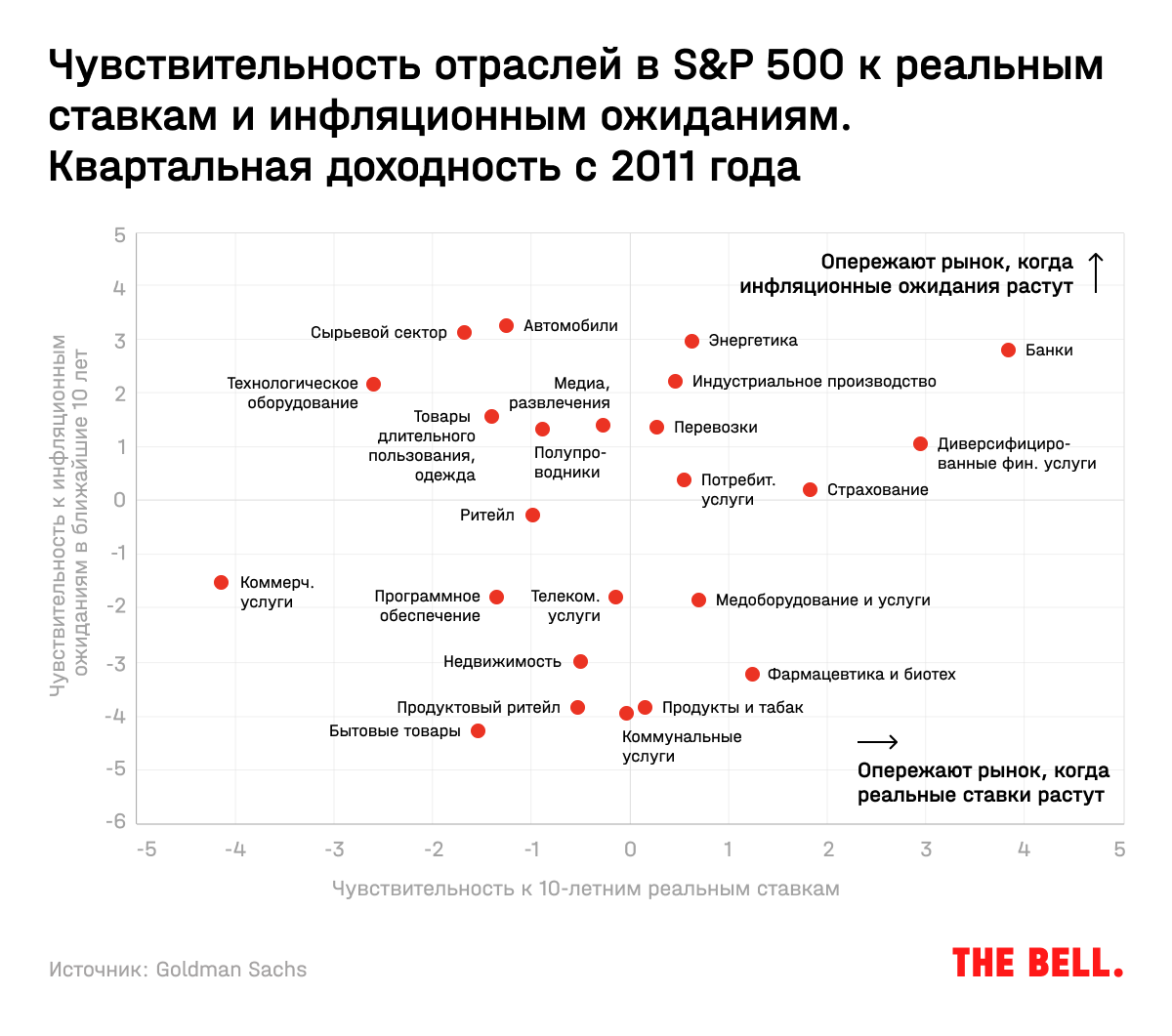

Рекомендации по секторам

- Инвестбанк повысил свою рекомендацию до «покупать» по секторам здравоохранения и финансов. Финансовый сектор должен выиграть от роста ставок, а также от роста мировой экономики и экономики США. Оценка сектора здравоохранения, по мнению его аналитиков, занижена и должна вырасти при снижении политических рисков, связанных с реформой здравоохранения. Сейчас он торгуется с практически рекордным дисконтом в 20% по отношению к P/E S&P 500. Кроме того, сектор здравоохранения — один из тех, кто выигрывает от роста цен и процентных ставок. С 1960 года он в среднем на три п.п. обходил широкий рынок в периоды повышенной инфляции.

- Высокая рентабельность (почти в два раза больше среднего по S&P 500) и сильные перспективы долгосрочного роста — две причины, по которым Goldman Sachs продолжает с оптимизмом смотреть на сектор информационных технологий. Однако инвестбанк предупреждает о риске роста налогов, который негативно отразится именно на этом секторе из-за большей доли доходов, получаемых за рубежом, и больших программ buy-back (на оба эти вида операций могут повыситься налоговые ставки), но, вероятно, уже в 2023 году.

- По секторам товаров первой необходимости, автомобильному, коммунальных и телекоммуникационных услуг рекомендация — «продавать». И производители товаров первой необходимости, и поставщики коммунальных услуг торгуются с повышенным коэффициентом P/E по сравнению с прошлыми периодами. Автопроизводители и сектор телекоммуникационных услуг исторически плохо себя показывали в периоды сдержанного экономического роста и повышения ставок. Чрезвычайная концентрация в секторе автопроизводителей, 80% общей рыночной капитализации которой составляет Tesla, также является риском.

- Рекомендация Goldman Sachs по сырьевому и энергетическому секторам, а также по секторам недвижимости, промышленности, медиа и развлечений — «держать». Циклические секторы, в том числе сырьевой и энергетический, выигрывают от роста экономики, но во втором полугодии рост замедлится, а рост ставок для них — негатив. По прогнозу инвестбанка, цены на нефть достигнут максимума в начале следующего года, а затем в течение 6 месяцев останутся на том же уровне.